アメリカでより良い生活を送るために不可欠なクレジットヒストリー。基礎知識はもちろん、ヒストリーがあなたの社会生活に及ぼす影響や、クレジットスコアの上手な上げ方をご紹介します。またクレジットに関するさまざまな質問にプロが答える「Q&A」も掲載。クレジットヒストリー構築のための黄金戦略が満載です。

※2016年7月16日号ライトハウス・ロサンゼルス版掲載/特集「クレジットスコアUP!黄金の戦略のための知って得する情報満載!」

知っているようで知らないクレジットヒストリーの基礎知識

“信用度?”を表すクレジットヒストリーとスコア

キャッシュレス社会として知られるアメリカでは、数ドルのコーヒーから数千ドルの航空チケットまで、そのほとんどがクレジットカードで精算されています。利用できる場所もコーヒーショップ、ガソリンスタンド、スーパーマーケット、ファストフード店など多岐にわたっていて非常に便利ですが、クレジットカードは、文字通り所有者の「信用度」を表し、カードを使うことで「クレジットヒストリー」や「クレジットスコア」が構築されていきます。「クレジットヒストリー」とは、ソーシャル・セキュリティー・ナンバー下で管理された「支払い履歴」のこと。所有するクレジットカードの利用と支払い状況、そして車や住宅などのローンの借り入れ金に関する状況が細かに記録されています。そして「クレジットスコア」はクレジットヒストリーを基に算出されたスコア。いわゆる個人の信用度を数値化した偏差値のようなものです。アメリカにはEquifax、Experian、TransUnionという三大クレジットビューロー(信用情報機関)があり、通常、各機関は「FICOスコア(最低300点から最高850点)」というモデルを基に、それぞれが独自に個人のクレジットスコアを導き出しています。債権者はこれらのヒストリーやスコアを閲覧できるようになっているのです。クレジットビューローは、クレジットカードや住宅ローンだけでなく、アメリカで生活するあらゆる場面で行われている借り入れ金や支払い状況を管理しています。それは公共料金、携帯電話、医療費、家賃などの支払いにまで及ぶことがあります。

ヒストリーが及ぼす社会的影響 定期的なスコアの確認を

なぜアメリカではこのクレジットヒストリーが重要なのでしょうか。そもそもクレジットカード申請時においても、クレジットヒストリーがなければ審査は通りません(詳しくは「アメリカのクレジットカードを手に入れる」もご覧ください)。また、電気・ガスの契約時やアパート・家の入居審査の際にもクレジットヒストリーは調べられます。前述の通り、クレジットスコアはクレジットヒストリーを基に個人の信用度を数値化したものですから、クレジットヒストリーがない、またはクレジットスコアが悪いと、信用がないとみなされ、多額のデポジット(保証金)を要求されたり、契約ができなかったり、物件を借りられなかったりすることもあるのです。クレジットスコアは高ければ高いほど良いですが、車や不動産購入時において、目安とされるスコアがあります。

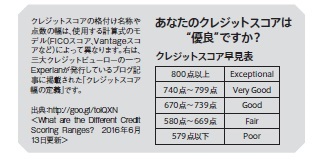

クレジットスコアの目安 不動産購入の場合:最低580 点?620点

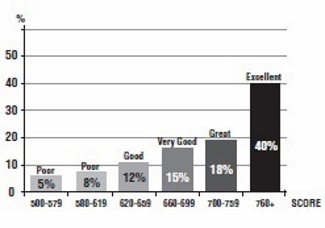

全体の40%が“優良”スコア保持者!FICOクレジットスコア格付け内訳

オンラインパブリケーションComplexSearch.comによると、2016年度のFICOクレジットスコアの平均値は692点で、中間値は723点となっています。クレジットスコアは500点から760点以上で5段階に分けられており、500点~619点(Poor)が全体の13%、620点~659点(Good)が12%、660点~699点(Very Good)が15%、700点~759点(Great)が18%、760 点以上(Excellent)が40%となっています。出典:ComplexSearch.com What is a Good CreditScore: 2016 Range, Credit Score Scale & Chart[Complete Guide] |

注:Conventional Loan(政府保証のない民間住宅ローン)の場合は最低620点。FHA Loan(政府保証のあるローン)は最低580点。

740点以上あるのが良い。スコアの数字は三大クレジットビューローの中間値を取るようになっており、例えばEquifax(623点)Experian(674点)TransUnion(720点)の場合、真ん中を取って674点となる。夫婦の場合は、それぞれの中間値のどちらか低い方が提示される。

クレジットヒストリーやスコアは、自分でも確認することができます。アメリカでは年に一度、三大クレジットビューローが発行する各クレジットレポートを無料で入手することができます(www.annualcreditreport.com)。

ただしこの無料レポートではスコアを見ることはできないので、もしスコアが必要な場合は、FICO(www.myfi co.com)のオフィシャルサイトを通じて、三大クレジットビューローのスコアが全て掲載されたレポート($59.85)を購入することができます(ほかにもマンスリーレポートなどのサービスあり)。最近ではBank of AmericaやCiti、Discoverなども、各社発行のクレジットカード所有者のために無料のスコア閲覧サービスを提供しており、パソコンやスマホからも気軽に自分のスコアを確認できるようになっています。さまざまな面で影響を及ぼすクレジットヒストリーですが、一般的には自動車ローンや住宅ローンを申請する時に初めて確認する人が多く、ヒストリーやスコアが悪くて断念するケースもあるようです。特に家の購入を考えるなら、少なくとも半年前からヒストリーやスコアを確認しておきましょう。

養育費支払いの遅れ、医療費滞納 スコアに影響する事項とは

|

クレジットヒストリーとスコアの重要性が分かったところで気になるのが、クレジットスコアの点数に影響する事項です。通常、クレジットカードは30日サイクルで最低支払い金額を払えば問題ありません。支払い期日を過ぎてしまっても遅延料金を課せられますが、次の支払い期日までに、最低支払い金額に遅延料金を加算した額を支払えば、スコアには影響しないのです。アメリカ人が所有するクレジットカードの枚数は、平均で7?8枚とも言われていますが、何枚所有していても、まんべんなく使用し、きちんと支払い期日を守って返済していれば所有枚数はスコアに影響しません。しかし所有するカードの与信枠(限度額)に対する利用金額が高い人が、新たにカードを申請しようとすると、場合によってはスコアの点数が下がることもあります。

またスコアをチェックするだけで点数に影響を及ぼすこともあります。自身でスコアをチェックすることを「ソフトヒット」といい、これは一切スコアに影響がありません。しかし第三者によるスコアチェックとなると事情は変わります。車のディーラー、住宅のローンオフィサー、銀行やカード会社によるスコアチェックは「ハードヒット」と呼ばれ、スコアに影響が出てしまうのです。クレジットカードの勧誘メールが届いたからといって、安易に申し込んでしまうと、カード会社によるスコアチェックが行われ、点数が下がってしまうので注意しましょう。なお、自動車や住宅を購入する場合、例外としてショッピングピリオドが設けられており、45日以内であれば、何度スコアチェックが入っても一回とカウントされます。スコアを下げる原因はさまざまですが、以下はDerogatory Marks(ネガティブレコード)とされる深刻な影響を与える事項です。

スコアに大きな影響を与える事項

●車の差し押さえ…支払いが滞り、車を銀行などの債権者に取られてしまった場合。

●家の差し押さえ(フォークロージャー)…銀行差し押さえ物件になってしまった場合。州税や固定資産税の滞納(Lien)も同様にスコアに影響します。

●給与差し止め…裁判所判決による給与差し止め命令が出てしまった場合。

●養育費の滞納…相手からの請求があった場合。

●自己破産…破産してから最低2年間は住宅ローンを組むことはできません。

●訴訟判決による債務の発生…支払金の判決が出て債務が生じた場合、クレジットレポートに記載されます。

●メディカルビル支払いの遅れ…医師、病院、ラボなどの医療費の支払いが遅れてしまった場合、未支払い分は、意外に早くコレクションエージェンシーに回されてしまいます。コレクションエージェンシーの記録はその後7年間残ってしまうため、クレジットヒストリーに影響します。

どうやってスコアを上げるか?バッドクレジットからの脱出

クレジットスコアを上げ、良いクレジットヒストリーを手に入れるには、何よりもクレジットカードの利用金額を遅れることなく支払うことに尽きます。しかしたとえ、1枚のクレジットカードを10年間使用しきちんと支払っていても、スコアを著しく上げることは難しいようです。FICOを開発したフェア・アイザック社によると、支払い方法には以下の3種類があります。

●「リボルビング」…クレジットカードのように30日サイクルで最低金額のみの支払いができる。

●「オープン」…Amexカードや公共料金のように、30日サイクルで、毎月請求金額の全額支払い義務がある。

●「インストールメント」…住宅や自動車ローンのように一定額を支払い続ける。

スコアを上げるために理想的なのは、これら3種類の支払い方法全てによる記録が10年以上あると良いとしています。またクレジットカードには、それぞれ与信枠がありますが、ここにもスコアを上げる鍵があります。Credit Card Utilizationとは、与信枠に対しての借り入れ額のことですが、この割合を30?40%程度にするように目指しましょう。またスコアが良い人は傾向として、債務の平均残高が与信枠の6%程度に留まっているそうです。

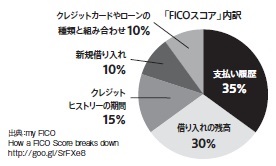

FICOのスコアが決定する要素には①支払い履歴、②借り入れの残高、③クレジットヒストリーの期間、④新規借り入れ、⑤ クレジットカードやローンの種類と組み合わせがあります(右グラフ参照)。スコアアップのために、ぜひ参考にしてください。

もしバッドクレジットになってしまったら、まずはその原因を突き止めることが先決です。単なるミスで支払いが遅れていたら支払いを済ませ、病気など正当な理由で支払いが遅れた場合は、迅速にコレクションエージェンシーや三大クレジットビューローに申し立てを行いましょう。

たとえ身に覚えがなくても、人的ミスが起こる可能性もあり、知らないうちにクレジットヒストリーやスコアが悪くなっていることもあります。年に一度は無料クレジットレポートを取り寄せ確認することも重要です。

ケニー・木村

ローンオフィサー(Kendax Intl)

6275 Canterbury Dr. #306 Culver City

☎ 562-477-3167

クレジットスコア・クレジットヒストリーQ&A

「急な帰国で支払いが滞ってしまった」「デパートのクレジットカードを作り過ぎてスコアが悪くなってしまった」など、クレジットに関するお悩みをプロに聞きました。あなたの疑問を解消します!

Q1:会社をリストラされ、家のローンを払うことができずに破産しました。しばらくは大きな買い物はもちろん、クレジットカードも作れないと言われています。バッドクレジットレコードが消えるまでにどのくらいの時間がかかりますか?

A1:通常、クレジットカードやローンの遅延は、7年間にわたって記録が残り、当然、その間もスコアに影響します。自己破産は「Chapter7」が10年、「Chapter13」が7年、フォークロージャーの場合は最長7年間記録が残ります。ローンだけでなく、公共料金やメディカルビルなども、いったんコレクションエージェンシーに回されてしまうと、たとえ支払っても、7年間も記録が残ってしまいます。このような状態で再度クレジットカードを作るのは難しく、作れたとしてもAPR(利息やローンの年率)が高く、与信枠も低くなるでしょう。

Q2:一人暮らしの母親が倒れ、日本に2カ月間緊急帰国している間に、家のローンと車のリースの支払いが滞ってしまいました。クレジットスコアは悪くなるのでしょうか?またそれを修復することは可能ですか?

A2:車と家のローンは、一度でも支払い期日に遅れてしまうと、スコアの点数に大きく影響を与えてしまいますので要注意です。アメリカではチェックでの支払いが一般的ですが、延滞を防ぐため、銀行やローン会社の自動引き落としサービス(AutoPayment またはRecurrent Payment)を利用する手もあります。しかし設定や申し込みは自分で行わなくてはなりません。またアメリカでは、リファイナンス(借り換え)時や、ある一定期間を過ぎると住宅ローンが別の住宅金融会社に売却されたり、ローンのサービサー(回収業者)が変わってしまうことがよくあります。ローンの契約内容は変わりませんが、支払い先やチェック郵送先が変わるので注意が必要です。また、自動引き落としサービスを利用していても、ちゃんと引き継ぎが行われているかどうかカスタマーサービス等で確認しましょう。

クレジットヒストリーやスコアを回復するためには、まず遅延料金と未支払い金額を一刻も早く返済すること。そしてその後は延滞しないように自動引き落としなどの予防策を講じるのが、もっとも早く回復できる方法です。

Q3:デパートや大型小売店で、勧められるままにメンバーシップのカードを作っていたら、車を購入する時に、それが原因でクレジットスコアが下がっているかもしれないとローンオフィサーに言われました。メンバーシップカードとはクレジットカードなのでしょうか。

A3:Macy’sやTargetなどが発行しているカードは、そのほとんどがクレジットカードです。中にはPrivate Label Credit Cardと呼ばれ、VisaやMasterCardのような国際ブランドのマークが付いておらず、その店でしか使えないものもありますが、クレジットカードであることには変わりません。クレジットカードなのか、単なるメンバーズカードなのかの違いを簡単に知る方法は、申し込みの際にソーシャル・セキュリティー・ナンバーが必要かどうかを確認すると良いでしょう。

クレジットカードは申請する度にスコアチェックが行われて点数が下がります。日本のメンバーズカードと勘違いして、短期間に複数枚申し込んでしまう方もいるので気を付けてください。

Q4:3カ月前に留学のために渡米しました。銀行口座を開いて、クレジットカードに申請したのですが、ヒストリーがないことを理由に作れないと断られました。デビットカードなら発行できるというのですが、デビットカードでもクレジットヒストリーを作ることはできますか?

A4:デビットカードにも、VisaやMasterCardの国際ブランドマークがついていることがありますが、クレジットヒストリーを構築することはできません。銀行などが発行するデビットカードは、決済されると自分の口座から引き落とされるだけです。留学生の場合は、セキュアードカード(P33参照)を作り、クレジットヒストリーを地道に構築するのが一番良いですが、ヒストリーとして確認できるようになるには半年ほどかかります。

Q5:家を購入するために、良いクレジットヒストリーを作っておきたいのですが、スコアを上げるためには、できるだけクレジットカードで支払って、高額利用者になることが近道なのでしょうか。それとも複数のローンやカードの支払いをする方が有利なのでしょうか?

A5:高額利用者になることが必ずしも良いとは限りません。自分の与信枠を確認し、借り入れ額は30?40%に留めましょう。複数のローンを持つことは有利となることもありますが、クレジットカードや車など、種類の異なるローンが良いようです。複数のカードを所持している場合は均一に使用した方が良いでしょう。

高いクレジットスコアがあれば、同じ住宅ローンでも、スコアの低い人に比べて、低金利で借りられるチャンスが高くローンの条件も大きく変わることがあります。

Q6:夫婦で同じクレジットカードを使っているのですが、大学に進学する息子にもファミリーカードを持たせようと思います。その場合、カードの記録は、私のクレジットスコアにも息子のクレジットスコアにも反映するのでしょうか?もし可能であれば、まだ中学生の娘のカードも作ろうかと考えています。

A6:日本で「ファミリーカード」と呼ばれるカードは、クレジットカード会員の家族に対して発行するものです。アメリカで「ファミリーカード」に相当するのは「オーソライズド・ユーザーサービス」でしょう。プライマリーカードホルダー(メインのカード保有者)が使用を許可すれば、審査もなく、収入も関係ありません。また一般的に18歳以上であれば、家族のみならず、友人や知人でもカードを使うことができます。「オーソライズド・ユーザー」の人数・年齢などの条件は、カード会社によって異なります。

大学生の息子さんが「オーソライズド・ユーザー」としてカードを使っても、支払い等の責任はプライマリーカードホルダーにあります。また与信枠に対する借り入れ金が高くなれば、プライマリーカードホルダーのスコアにも影響するため注意してください。またカード会社にもよりますが、親御さんのカードを使うことで、息子さんのクレジットスコアにも反映することがあります。

Q7:過去に何度も支払いが滞ったり、あちこちでカードを作りすぎて、クレジットスコアが最悪です。アメリカの会社はバックグラウンドチェックをすると聞きますが、スコアが悪いことが転職に影響するのでしょうか?

A7:業界、企業、そして仕事の内容によって、身上調査の一つとしてクレジットヒストリーもチェックされることがあります。クレジットヒストリーやスコアが社会生活に及ぼす影響は強いことを忘れずに、支払いを徹底し、バッドクレジットにつながる行為は慎みましょう。

Q8:以前に雇用した従業員にクレジットヒストリーがなかったので、彼が車をリースする際に、連帯保証人になりました。ところがその後トラブルを起こして退職してしまい、リースの支払いを投げ出して、日本に帰国してしまいました。私のクレジットスコアにも影響はあるのでしょうか?

A8:連帯保証人(Co-Signer)として、あなたのクレジットスコアにも影響しますので注意が必要です。

Q9:クレジットカードを使って、アプリやスポーツジム、有料テレビなどの毎月の支払いを自動引き落としにしています。しかし数カ月前にクレジットカードを紛失して再発行したまま、忙しくて放置してしまい自動支払いの手続きをしていません。このことはクレジットスコアに影響するのでしょうか?

A9:一定期間契約している有料テレビや携帯電話などは、継続的に料金が発生しているため、支払いが滞ってしまうとスコアにも影響します。

そのため、カードを紛失したら、直ちにカード会社に連絡しましょう。加えて、有料テレビ・携帯電話などのサービス提供業者へのカード番号変更の手続きもお忘れなく。日本では、カード会社と加盟店の間で登録カードの更新をすることがありますが、アメリカではカードの更新はご自身で行う必要があります。

Q10:アメリカでゼロから最高のクレジットスコアを最短期間で作るための方法を教えてください。お金ならありますが、投資家ビザを取得して日本から移住したばかりです。

A10:クレジットスコアの構築には、その利用期間も考慮されるので、それなりに時間がかかります。ゼロからスコアを作るには、1年ほどはかかるとみててください。アメリカでは、クレジットヒストリーがない限り、 クレジットカードを持つことができません。セキュアードカードや特別審査基準のクレジットカードで、コツコツとヒストリーとスコアを構築する必要があります。

水野隆文

Prestige International USA, Inc.

19800 MacArthur Blvd. #400, Irvine

☎ 1-800-947-2030

伊佐治慎平

JCB International Credit Card Co.Ltd.

800 W. Sixth St. #200, Los Angeles

☎ 1-800-366-4522(JCBカスタマーサービス)