日本のような国民健康保険制度がないアメリカは、医療費も、医療保険の掛け金も高額。だからこそ、保険の加入条件や仕組みを知り、賢く使うことが大切です。医療保険のタイプの違いや利用方法をまとめました。

※このページの参考記事より前の内容は「ライトハウス 2024年春夏の増刊号」掲載の情報を基に作成・更新しています。最新の情報と異なる場合があります。あらかじめご了承ください。

カリフォルニア州では医療保険未加入で罰金

アメリカには、日本のように国民全員が加入する健康保険制度のようなものがなく、公的医療保険制度は、高齢者、障がい者、または低所得者を対象としたもののみです。これらの加入条件に該当しない場合は、民間の保険に加入する以外の選択肢はありません。しかし、民間の医療保険は高額で、加入できない人も多かったため、オバマ政権下で「Affordable Care Act」(通称オバマケア)により、全ての人が医療保険に加入し、医療を受けられるように改善が行われました。

2020年度よりカリフォルニア州では、医療保険加入を義務付ける法律が施行されました。未加入の人には、成人1人あたり800ドル+子ども1人あたり450ドルの罰金、もしくは、扶養者控除などを調整した後の総世帯収入の2.5%、どちらか高い方の金額が罰金として課されるので注意が必要です。

加入方法は、雇用主経由での団体医療保険への加入、個人での医療保険への加入、政府または州の医療保険への加入の3種類。例えば、カリフォルニア州で個人で加入する場合、収入によっては補助金が得られます。Covered California (coveredca.com) でどのくらい補助金がもらえるか検索でき、プランの選択もできます。Covered CA を扱っている保険代理店に相談すると、補助金がもらえるプラン、そうでないプランの検索、申し込みができます。

なお、海外旅行者保険は旅行者が対象なので、長期滞在する人は早めにアメリカの医療保険に加入しましょう。

持病があっても加入可・HMOとPPOの違い

オバマケアでは既往症による医療保険加入拒否が禁止されています。ですが、保険加入は、Open Enrollment と呼ばれる期間(通常、11月1日から翌年の1月31日まで)のみとなります。ただし、結婚、出産、離婚、退職、転居など、特別な理由で保険を変更せざるを得ない場合は、途中加入ができます。歯科治療や眼科検査は医療保険に含まれないので、必要な人は追加で加入します。

HMO(Health Maintenance Organization)、PPO(Preferred Provider Organization)、EPO(Exclusive Provider Organization)と、アメリカには大きく分けて3種類の保険タイプがあります。まず、HMOは、かかりつけ医(Primary Care Physician) を決め、原則的にその主治医を通して治療を行います。専門医にかかるには、自分のかかりつけ医の紹介が必要となります。PPOは、保険会社と契約したネットワーク内から好きな医療機関を選べ、ネットワーク外の医療機関を利用した場合には自己負担が通常より高くなります。EPOは、医療機関をネットワーク内から好きに選べますが、ネットワーク外の医療機関には保険が適用されません(緊急時を除く)。

なお、オバマケアでは加入している医療保険の種類にかかわらず、予防のための医療サービス、Preventive Health Services を無料で受けられます。具体的には、65歳未満の女性に推奨される乳がんマンモグラフィー検査や子宮頸がん検査などの婦人科検診や、新生児から18歳向けのワクチン予防接種があります。

監修/ダイワ保険代理店 ☎1-800-447-5537

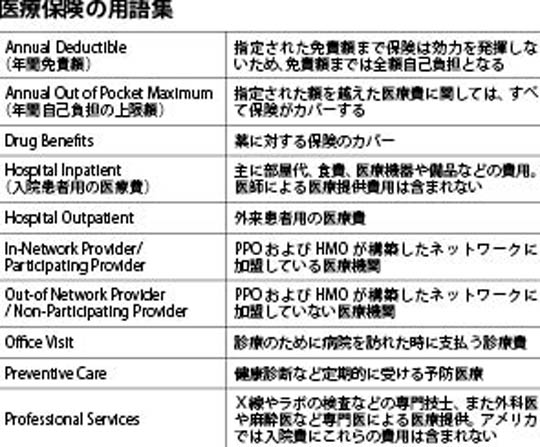

アメリカ医療保険の用語集

- Annual Deductible

年間(1月1日から12月31日まで)の免責額。保険でカバーされるのは、契約時に決められた年間免責額を超えた場合のみ - Annual Out-of-Pocket Maximum

年間に払う自己負担金の上限額 - Co-Insurance

自己負担割合 - Co-Pay(ment)

診察時や、処方薬を購入する際に必要な一部負担金 - Hospitalization

病院での治療。保険のカバー範囲で、“Inpatient”と書かれている場合は、入院を要する治療費、“Outpatient”は外来での治療費(簡単な手術を含む)を指します - In Network/Out of Network

保険会社と契約したネットワーク内、およびネットワーク外の医療機関。HMOでは、緊急時を除き、ネットワーク外で治療をするとカバーされません。PPOではネットワーク外でもカバーされますが、自己負担が高額になります - Pre-existingCondition

既往症 - Prescription Drug

処方薬(薬の種類によって自己負担額が変わる) - Preventive Care

予防のためのケア - Immunization

子どもの予防接種 - Medicary Necessary

(保険会社の明細に記載があった場合)保険でカバーされる検査や治療のこと

日本語の通じるアメリカ・南カリフォルニアの保険会社(一部)

- アンセムブルークロス ☎1-888-492-1785(永野かおる)

- イシワダ保険エージェンシー ☎1-888-717-5552

- MHH保険事務所 ☎1-888-391-5055

- ダイワ保険代理店 ☎1-800-447-5537

- ファーマーズ保険 ☎619-300-5669(吉野大樹)

- ブリッジワン・インシュランス・サービス ☎714-636-0013(日本語スタッフをお尋ねください)

- ヘイグ博子(メディケア) ☎310-525-4496

- ほけんの110番 ☎310-855-3522

- 森ジョージ保険代理店 ☎1-800-330-6674

- UNI Worldwide Financial Marketing ☎310-782-0808

参考:アメリカの医療保険の仕組み

※本コンテンツは、ライトハウス・ロサンゼルス版の2005年11月16日号、12月1日号に掲載された記事を元に構成しています。最新の情報とは異なる可能性がありますので、ご注意ください。

快適なアメリカ生活で頭を悩ませるもののひとつに、高額な医療費がある。しかも日本のような国民健康保険や社会健康保険制度がないアメリカでは、保険会社が提供する保険内容を吟味して、自分に合った保険プランを自分で選ばなければならない。そこで今回は、アメリカの医療保険の仕組みや内容について調べてみた。

アメリカの医療保険システム:代表的な医療保険、PPOとHMO

アメリカの医療保険は大きく分けて、インデムニティー(Indemnity Plan)、PPO(Preferred Provider Organization)、HMO(Health Maintenance Organization)、POS(Point of Service)の4種類があるが、ここでは、現在主流になっているPPOとHMOの2種類について紹介しよう。

PPOとHMOは、それまで主流だったインデムニティーのシステムによる弊害で起きた過剰な医療をなくし、保険料の高騰を抑えるために始まった保険システム。PPO、HMOは、それぞれが医療機関と契約を結んで独自の保険システムを構築しており、PPOやHMOが構築したシステムを商品化して販売しているのが、保険会社ということになる。PPOやHMOを扱う代表的な保険会社に、ブルークロス、ブルーシールド、パシフィックケア、エトナ、カイザーなどがある。

ではまず、PPOとHMOの基本的な違いは何か?PPOはどんな専門分野のドクターでもネットワークの中から自分で選べるのに対して、HMOは必ず主治医を指定して、主治医を通さないと他の専門のドクターに行けないという点だ。

ちなみにアメリカの病院は日本のような勤務医制ではなく、開業医が病院の設備を利用できるオープンシステムと呼ばれるシステムを取っているところが多い。そんな中でユニークな総合病院がカイザー・パーマネンテだ。カイザー・パーマネンテは、日本の病院のように勤務医が治療にあたり、保険も独自のカイザー保険を持っているが、カイザー保険は基本的にカイザー・パーマネンテでしか適用されないため、この病院のシステムはHMOになる。ただ一般的に多いのはオープンシステムなので、ここではその場合について説明しよう。

PPOもHMOもそれぞれ一長一短で、一概にどちらのシステムが優れているとは言い切れない。そのためネットワークの広さや自己負担額など、個別に違いを検証して、自分に合ったタイプを選ぶ必要がある。

ダイワ・インシュランス・マーケティング社長の安岡忠展さんによると、「近年、アメリカの保険料は毎年のように5%近く値上がりしています。そのため会社が負担する保険料を月額200ドルなら200ドルと設定して、社員に自分に合ったプランを選んでもらうというような形が増えています。例えばA社員が選んだプランの保険料が月額150ドルなら、予算内なので全額会社が負担し、B社員の選んだ保険プランが250ドルなら、差額の50ドルはB社員の自己負担になります。この方式ですと、会社もコスト管理ができますし、社員も自分の事情に合ったチョイスができます」とのことだ。

自分で選ぶとなると、保険の内容を詳しく把握しなければならない。そこで次は、それぞれの特徴を個別に検証してみた。

PPOとHMO、徹底比較~選択肢の多いPPO、自己負担の少ないHMO

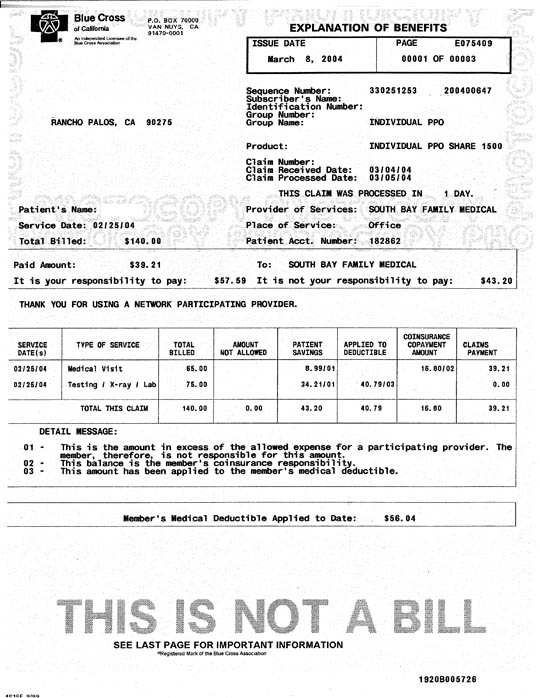

「医療機関からの請求書は、間違っていることもありますので、保険会社の明細書と見比べた方がいいですね」(安岡さん)

|

まずドクターのネットワークの広さだが、これは圧倒的にPPOの方が広く、ほとんどの医療機関はPPOのネットワークに加盟している。またネットワーク内の医療機関であれば、内科、外科、整形外科など自由に受診専門分野を選ぶことができる。また、最先端治療のほとんどが保険の対象になっている。ネットワーク外の医療機関であっても治療を受けることはできるが、その場合は一部しか保険が適用されない。

一方、HMOは前述の通り、どんな病気であれ、まず主治医を通すのが原則。主治医を訪ね、主治医の許可を得ないことには外科や皮膚科などの専門医を受診できない。またネットワーク外の医療機関では、一切保険が適用されず、治療内容にも制限があり、特に最新医療は適用されないケースも少なくない。主治医、またはメディカルグループの許可が必要なために、複雑な治療を要する病気の場合は、実際に治療を受けるまでに時間がかかること、また治療内容によっては保険の適応を断られるケースもあるというデメリットがある。

HMOのメリットは、自己負担額の少なさ。自己負担額とは診療時に支払う金額のことで、HMOの場合、ブルークロスやブルーシールドでは、自己負担額はたいてい10ドル程度に設定されている。PPOにおける自己負担額は保険プランによって大差があり、金額が設定されているプランもあれば、パーセンテージで比率設定されているプラン、または一定金額までは全額自己負担というプランもある。

医療機関や治療内容の選択肢の多さではPPO、自己負担額の少なさではHMO、ということがわかったが、次に実際の医療保険プランを比較して、さらに詳しく調べてみた。各保険会社で数多くのプランが用意されており、それぞれ保険内容は異なってくるが、ここでは代表的なプランを比較した。

入院しても一切無料か、数千ドルの自己負担か、加入する医療保険プラン次第

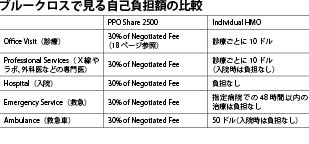

(表1)フルークロスで見る自己負担額の比較

|

まず、表1を参照してみてほしい。オフィスビジット(通院時にかかる費用)における自己負担額は、PPOが30%なのに対し、HMOは10ドル。その下のプロフェッショナルサービスとは、X線やラボ、麻酔医、外科医などの専門医や専門技師による治療のことで、アメリカではこれらの専門医や専門技師による治療費は、オフィスビジットとは別途に支払わなくてはならない。

例えば、入院すると入院費として病院から請求されるのは部屋代、食事代、手術室使用費、ガーゼなどの備品費用、投薬した医薬品費用などで、手術で執刀した外科医や麻酔医、検査をしたラボの費用などはすべてプロフェッショナルサービスにあたり、別途請求の対象になる。この費用がPPOでは30%自己負担なのに対して、HMOでは10ドル。

入院費用はというと、PPOでは自己負担が30%なのに対し、HMOは無料になっている。その上、事故や急病で救急車を呼んだとしたら、さらに差は広がる。救急車は走行距離によっても請求額は変わってくるが、1回救急車を呼ぶと500ドル、場所によっては約1000ドル請求されることも珍しくない。PPOでは救急車の自己負担額は30%、HMOでは50ドル。しかもHMOはそのまま入院すると救急車代も負担なしになる。

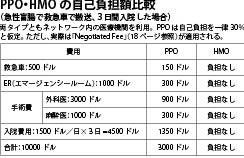

例えば急性の盲腸で救急車を呼び、手術して2泊3日入院した場合に、2つのプランでどのくらい自己負担額に差があるか表2にまとめてみた(ただし費用はあくまでも仮定で、現実にかかる費用とは異なっているので要注意)。

ネットワークと治療内容で検証

(表2)PPO・HMOの自己負担額比較

|

自己負担額だけで見ると、断然HMOが有利だが、治療内容が限定されるのが最大の難点。またHMOに加盟していない医療機関も多く、特に専門的な治療になればなるほど加盟率は低くなる。HMOでも救急車を呼ぶような緊急の場合はどの病院でも使えるが、緊急でなければ最寄りの病院ではなく、遠くのHMO加盟病院まで行かなければならない。

上の表にある盲腸の例では、運び込まれた病院がHMOに加盟しているという前提で、しかも盲腸というマイナーな手術という仮定だったが、治療が複雑な重病であったりした場合は、「保険会社と医療機関が治療内容を契約しているため、保険会社が『その治療は保険を支払えない』と言えば、医療機関は検査ができなくなります。またせっかくその医療機関に最新機器があっても、保険がカバーしていないために検査を断られたり、別の機器を利用させられる、ということもありえます」(安岡さん)とのこと。

一般的な疾患なら圧倒的にHMOの方が経済的だが、ガンの疑いがあっても主治医を通さなければならないため、すぐに専門医に行けなかったり、保険会社の許可が出ないために専門医に診てもらえなかったり、というケースが少なからずあり、一時はアメリカの社会問題にもなった。

「最近ではHMOの問題点もずいぶん改善されました」と話すのは、フランク中川インシュランス・サービシズのフランク中川さん。「HMOはマイナーな治療や検査では使い勝手が良く、全額カバーされる場合もあります」。

一概に安いと言えないHMOの保険料

|

HMOの問題点が改善された理由の1つに、訴訟がある。4、5年前まで、HMOを訴えることは法律上できなかったが、それが可能になり、保険内容は以前に比べると改善された。だが反対に弊害も生み、弁護費用がHMOの財政を圧迫したため、月々払う保険料がつり上がった。低い自己負担額と共に、安い月々の保険料もメリットだったHMOだが、現在では20代なら倍以上、40代でもPPOの方が安くなってしまい、50代でようやくほぼ同額、という結果になった。

また先ほどの例では、HMOの自己負担額を単純に医療費の30%として計算したが、実際には比率の対象になるのは、医療費全額ではなくNegotiated Feeの30%。Negotiated Feeとは、保険会社が医療機関と交渉して設定した金額のことで、一般料金よりもたいてい30%から40%低く設定されている。先ほどの例では、例えばブルークロスを使ってA病院に入院したとすると、入院費用は4500ドルでもA病院のブルークロス価格が3000ドルとすれば、自己負担は3000ドルの30%になる。HMOと比べるとまだ高額だが、月々の支払いやその他の要素を加味すると、一概にHMOの方が安いとは限らないのだ。

ただし、実際にPPOを利用する場合、「ネットワークに加盟しているかどうかは再確認した方が良いでしょう」と、安岡さんは注意を促す。「大きな病院でもたまに契約交渉がこじれると、契約が切れることがあります。それでも時間が経てば、お互いの不利益になるので折衝して再契約するものですが、たまたま契約が切れた時に治療を受けると、ネットワーク内のつもりだったのが、ふたを開けて見るとネットワーク外扱いになっていた、というケースもあり得ます」。

PPO &HMOそれぞれの特徴

【PPO】

□ 月々の支払いは安いが、医療機関を訪れた時の自己負担額は高い

□ 最新医療を含め、希望の治療や検査を受けることができる

【HMO】

□ 月々の支払いは高いが、医療機関を訪れた時の自己負担額は安い

□ 最新医療を含め、希望の治療や検査を受けられないことがある

(2005年11月16日号掲載)

(表3)

|

医療保険プランを徹底比較~月々の保険料と自己負担額で見る

次はさらに各保険会社が提供しているそれぞれのプランを見てみよう。

例えばブルークロスが取り扱うPPOには、「PPO Saver」「3500 Deductible PPO」「PPO Share 5000」「PPO Share 2500」など7プラン、HMOには、「HMO Saver」「Individual HMO」 の2プランがある。どのプランを選ぶかは、各自のライフスタイルによって異なってくる。プランを選ぶ際に注意すべき点を安岡さんに聞いてみた。

「プランを選ぶ際に注意したいのは、①月々の保険料、②自己負担額、③ネットワークの広さ、④薬のカバー、⑤マタニティー、⑥年間アウト・オブ・ポケットの最高額の6点です」。

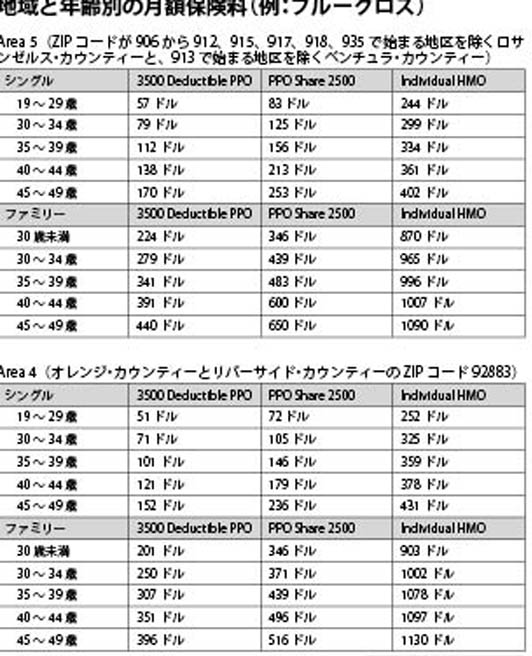

まず月々の医療保険料だが、アメリカは住む地区によって医療コストが異なるので、保険料も異なってくる(表3)。トーランスを含むロサンゼルス・カウンティーは、ブルークロスでは「Area5」にあたり、ここに住む人を「3500 Deductible PPO」で見ると、独身で19歳から29歳までの人は、保険料が月々57ドルだが、「PPO Share 2500」では同じ条件で83ドル、さらに「Individual HMO」では244ドルになっている。

次に自己負担額で比べると、先述したように病院での診療時に支払うOffice Visitは、「PPO Share 2500」ではNegotiated Feeの30%、Individual HMO なら10ドルだ。また「3500 Deductible PPO」 というプランでは、「Deductible」を越えると無料になる。Deductibleとは、年間(カレンダー年度)に全額自己負担しなければならない額のことで、この金額を越えるまで保険はカバーされない。「3500 Deductible PPO」の場合なら、自己負担が年間3500ドルを越えるまでは保険が適用されない。

ネットワークの広さは、それぞれパンフレットやウェブサイトで加盟医療機関を確認することになるが、前述の通りPPOの場合、たいていの医療機関は加盟している。

「ブランドネーム薬」と「ジェネリック薬」の違い

アメリカで医療費と共に高額なのが薬代。特に新薬ほど値段は高く、1錠につき数十ドルする薬も珍しくない。そのため薬代がどの程度、医療保険でカバーされるかも重要視する必要がある。薬代の適用度をチェックする際に気をつけたいのは、「ブランドネーム薬」と「ジェネリック薬」の違い。ブランドネーム薬とは有名製薬会社が開発し、特許期間中の薬のことで、ジェネリック薬とは、特許期間が終わった後に他の製薬会社が製造した、同様か、あるいはそれに近い効果の薬のことだ。どの製薬会社で作られたものでも、まったく同じ効果のある薬もあれば、効き目に差が出るものもあると言われ、値段はジェネリック薬の方が安い。まったく同じ効果があればジェネリック薬の方が得になるが、プランによっては保険が適用されないものもあり、反対にジェネリック薬にしか適用されないプランもある。

マタニティー付き保険は、男性が必要なことも

「保険は万が一の時のためのものだということを、基本的概念として持っていた方が良いと思います」(中川さん)

|

マタニティーに関しては、男女の区別なく注意する必要がある。というのも、マタニティー付き保険は妊婦だけでなく、生まれてきた子供も含むからだ。正常に生まれれば、生まれてすぐに手続きを取ると、子供は家族保険の一員として保険が適用される。

だが問題になるのは、出産直後に特別な治療を必要とするケースで、その場合に父親の保険が問題になることもある。例を挙げると、夫婦共働きで、妻の保険の方が有利なため、夫が妻の保険の家族会員になっていたと仮定しよう。妻が妊娠して退職したため、「コブラ」という制度を使った保険に変えたとする。コブラは、退社後も18カ月は会社のグループプランを継続できるという制度で、グループプランには個人プランよりも優れたプランも多いため、退職後にコブラを利用する人は少なくない。ただし退社後は会社の負担がなくなるため、保険料を全額自分で払わなければならない。そのため保険料を安くするために、夫だけ別のプランに入ろうとしても、マタニティーが含まれているプランには、この時点でもう入れない。妊娠しているのは妻だが、子供の責任は夫にも生じるため、夫も「妊娠」という既存症を持つと判断されるためだ。反対に、子供は作らないという人には、マタニティーを含まないプランがあり、その分保険料も安くなっている。

年間アウト・オブ・ポケットの最高額(Annual Out of Pocket Maximum)というのは、年間で自己負担しなければならない最高額の制限を指す。アメリカは医療費が高いため、大病や大怪我をすると保険に入っていたとしても自己負担額が10000ドルを越えることも少なくない。その自己負担額に制限を設けたのが、年間アウト・オブ・ポケット最高額だ。例えば年間アウト・オブ・ポケット最高額が5000ドルだとすると、年間5000ドルを越えた医療費に関しては、それ以上どれだけ越えても、基本的にはすべて保険がカバーしてくれる。「3500 Deductible PPO」の年間アウト・オブ・ポケット額は3500ドル、「PPO Share 2500」なら7500ドル、「Individual HMO」なら3000ドルとなっている。前出の安岡さんも「年間アウト・オブ・ポケット最高額がわかっていると安心できるので、どの金額までなら払えるのかを気をつけてみた方が良いですね」と話す。

それ以外にも、人によってはカイロプラクティックや鍼灸は含まれるかなども気になる点だろう。また健康診断も、プランによっては指定のチェックアップセンターでしか適用されないものもあるので気をつけたい。

個人負担を増やし、医療保険料を安くが主流

以上のように、アメリカの医療保険プランは実に多種多様でどこに重点を置けば良いのか迷うところだ。そこで最近の傾向を、前出の中川さんに聞いてみた。

「個人負担を増やして保険料を安く抑えるプランが紹介されて以来、このタイプのプランが主流になってきています」とのこと。ブルークロスで見ると、「3500 Deductible PPO」は、3500ドルを越えると基本的に全額保険がカバーしてくれるというプランで、月々の保険料はArea5に住む19歳から29歳の人なら57ドル。「PPO Share 2500」は月々の保険料が83ドルだが、年間2500ドルまではオフィスビジットを除き基本的に全額自己負担で、2500ドルを越すとNegotiated Feeの30%の支払いになるが、自己負担が年間7500ドルに達するとすべて保険がカバーするというプラン。つまり、保険はあくまで大病や大怪我など万が一の状況に備えるもの、という考え方が基本的概念になりつつあるらしい。

2004年1月には、HSA(Health Savings Account)という医療費用のIRA(Internal Revenue Account)が登場した。IRAは引退後用の預金口座で、この口座に預金すると税金が控除になるのが特徴だが、それと同じコンセプトを医療費に適用したものだ。2005年度は個人は年間2650ドル、家族は年間5250ドルまでこの口座に医療費を預金することができ、必要な時はそこから支出することができる。ただしHSAを開設するには、それに対応した医療保険プランに加入していなければならない。

最後に歯の保険であるデンタルプランだが、医療保険には含まれていないため、別途に加入しなければならない。

低所得者用の公的医療保険

低所得家庭の子供や身体障害者を救済するために、カリフォルニア州がアメリカ連邦政府の助成金を受けて提供している保険がMedi-Calだ。雇用主による保険がない家庭の子供を、無保険状態から救済するのが目的だが、妊婦も対象となる。Medi-Calを受けるには、カリフォルニア州の住民で基本的に市民権か永住権が必要だが、永住権がなくても、妊娠に関連する場合は受けることもできる。Medi-Calは基本的に保険料がかからず、自己負担もないか、低額なため、年収の条件はかなり低く設定されている。通常、連邦政府が設定する貧困レベル前後の収入の人が対象で、子供の年齢によって年収条件は若干変わる。詳しくはwww.dhs.ca.gov/mcs/medi-calhome、または各カウンティーのソーシャルサービスオフィス(下記参照)まで問い合わせを。

またMedi-Calと同様に雇用主による保険はないが、Medi-Calの条件よりも収入が上回るために、Medi-Calが受けられない家庭を対象にしているのが、Healthy Familiesという州のプログラムだ。これは収入の条件に上限と下限を設け、ある程度の収入はあるが、保険料を自己負担するのは経済的に厳しい、という家庭の子供たちのために作られた。これも無保険状態の子供をなくすのを目的に作られた制度。このプランでは、保険料は収入によって変わってくるが、たいてい月々子供1人につき10ドル未満で、診療時などの自己負担は5ドル、入院は無料となっている。詳しくはwww.healthyfamilies.ca.govを参照に。Medi-Cal、Healthy Families共に、同じ申込書で申し込める。電話で申し込む際は☎1-800-880-5305(月~金:午前8時~午後8時・土:午前8時~午後5時)まで。申込書は、www.healthyfamilies.ca.gov/English/appldownload.htmlからダウンロードできる。

また、日本語が通じる低所得者用クリニックにT・H・E・クリニック(☎323-295-6571内線3031)がある。「当クリニックに来られる患者さんには、Medi-CalやHealthy Familiesを申し込むお手伝いもしています」と、日本人担当の河崎香さんは話している。

(表4)

|

メディケアに薬のプラン登場

メディケアとはアメリカ政府による福祉の1つで、65歳以上の高齢者を対象にした健康保険だ。基本的に10年以上メディケアタックスを払っていると受給の資格がある。メディケアには2種類あり、入院した場合の医療費をカバーする「パートA」と、それ以外の通院による医療費をカバーする「パートB」があるが、2006年1月1日からは、薬代をカバーする「パートD」が登場する。これは薬代の年間250ドルまでは自己負担で、250ドルを越えると2250ドルまでは75%カバーする。2250ドル以上3600ドル未満は100%自己負担になるが、3600ドルを越すとこれ以降は95%カバーされるという内容で、シニアには重要なプランだ。

「パートD」は保険会社が代行して紹介しており、ブルークロスでは3つのプラン、ブルーシールドでは2つのプランが紹介される予定だ。現時点で65歳以上の人は、2005年の11月15日から2006年5月15日までなら無質問で加入できるので、早めに保険会社に問い合わせを。メディケア全般に関する詳細はwww.medicare.gov、1-800-Medicare(633-4227)、または保険会社に問い合わせても良いだろう。

Medi-Calの問い合わせ先

<ロサンゼルス・カウンティー>

Dept. of Public Social Services

☎1-877-597-4777・☎213-639-6300

(申し込みは最寄りのDistrict Officeで。電話帳ホワイトページの「COUNTY GOVERNMENT」で調べられる)

<オレンジ・カウンティー>

Social Services Agency / Orange County Regional Centers:

Anaheim ☎714-575-2400

Santa Ana ☎714-435-5900

Laguna Hills ☎949-587-8543

Garden Grove ☎714-741-7100

(申し込みは最寄りのDistrict Officeで。電話帳ホワイトページの「COUNTY GOVERNMENT」で調べられる)

(2005年12月1日号掲載)