損益計算書(Income Statement)

損益計算書は財務諸表の一つで、会社の損益以外にも、さまざまな情報を読み取ることができます。今回はその読み方、簡単な分析方法を解説します。会社の経営状況に関する理解を一層深めることができるでしょう。

損益計算書は、貸借対照表(Balance Sheet)、キャッシュフロー計算書(Statement of Cash Flows)、株主資本等変動計算書(Statement of Share holders’ Equity)と並ぶ、財務諸表四本柱の一つです。

損益計算書の種類

|

損益計算書には、単一区分損益計算書(Single-step)と区分損益計算書(Multiple-step)があります。単一区分損益計算書は単純に全ての収益と費用を列記することで、損益を計算し、課税前利益と純利益のみ算出されます。

区分損益計算書はより多くの計算と区分けを伴い、詳細なデータを得られるので、多くの企業は区分損益計算書を利用しますが、最終的に算出される純利益は両者とも同じです。

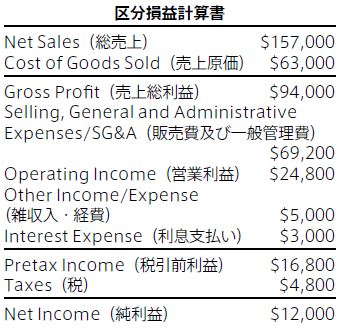

区分損益計算書の読み方

区分損益計算書は一般的に次のような科目で構成されます。

・純売上:総売上(Gross Sales)から割引、返品を引いたものです。

・売上原価:売上に対する商材の原価です。製造業では人件費や材料費、販売業では仕入費用などが含まれます。

・売上総利益:純売上から売上原価を引いたもので、ここから各種費用が賄われます。Gross IncomeまたはGross Marginなどと記載されることもあります。

・販売費及び一般管理費:減価償却費を含む業務全般に関する費用が含まれます。

・営業利益:売上総利益からSG&Aを引いたもので、業務から得た利益を表します。さらに通常業務に関係ない収益や費用(利息収入/支払いや会社が保有する株式の配当金等)も計上します。

・税引前利益:課税前の利益です。この数値を基準に課税されます。Income before Taxと記載されることもあります。

・純利益:会社がどのくらい利益を上げているかの指標となる数字です。業績によってはマイナスになることもあります。毎年の当期純利益の合計から配当金などを引いたものが利益剰余金となり、会社の資本として認識されます。

損益計算書の分析

例えば、純売上に対する営業利益の割合を見ることで、売上1ドルにつきどれだけの利益が得られているのかが分かります。右の表では15.80%(2万4800ドル÷15万7000ドル)です。また、売上総利益に対する営業利益の割合は、業界の平均と比べれば経営効率の指標となります。表では26.38%(2万4800ドル÷9万4000ドル)です。

企業の損益は税金を払い終わった時点で確定します。しかし、税金を支払う前の利益を純利益と捉えてしまうと、税金を支払うことで損をしているような錯覚に陥りやすくなります。実際の利益は税金を支払った後に残ったものですから、税金を必要経費と捉えることは重要でしょう。

(2017年8月16日号掲載)

貸借対照表(Balance Sheet)

貸借対照表は、損益計算書やキャッシュフロー計算書といった財務諸表の中の一つで、企業の経営状況を分析するためには欠かせません。今回はその構成と分析方法について解説します。

貸借対照表の構成

貸借対照表は大きく分けて資産(Asset)・負債(Liability)・資本(Equity)の3つの要素で構成されます。

資産とは、企業が所有している物品や権利の総称です。代表例として現金、売掛金、在庫、土地、建物などが挙げられます。資産の中でも現金・売掛金・在庫は流動資産(Current Asset)、土地・建物などは固定資産(Fixed Asset)と分けて認識します。

負債とは、企業が負担しなければならない義務の総称です。負債は銀行や投資家から得た短期・長期の借入金や、取引先への買掛金、税金や給与の未払金も含みます。これらも資産と同じように短期借入金・買掛金・未払金は流動負債(Current Liability)、長期借入金は固定負債(Long-Term Liability)と分けて認識します。

資本は、資本金と剰余金(Retained Earnings)で構成され、企業にどれだけ資金力があるかの指標となります。資本金は企業の所有者や株主などからの投資で、剰余金はビジネスの損益の総額になり、配当はここから引きます。

貸借対照表は「資産=負債+資本」という式で成り立ち、この式に当てはめると貸借対照表の不備が分かります。次にいくつかの分析方法を紹介します。

流動比率(Current Ratio)

「流動比率=総流動資産額(Current Asset)÷ 総流動負債額(Current Liability)」で表され、企業が抱えている短期負債の返済能力を示します。この数値が1に近づくほど流動資産・負債の額が近しいことを示し、1を下回ると流動負債をすぐに支払える能力がないことになります。

この比率で資金回転の効率も判断できます。例えば売掛金の回収が難しかったり、在庫が眠っている時間が長かったりすると総流動資産額が大きくなり必然的に流動比率が大きくなります。ただ、必ずしも数字の大小で経営状態を判断することはできないので、同業種の平均値と比べると良いでしょう。

当座比率(Quick Ratio)

「当座比率=(総流動資産額-在庫額)÷総流動負債額」で表されます。総流動資産額から現金化に時間のかかる在庫の金額を引くことで、在庫の有無に左右されず、実際に今すぐいくら支払えるのかが導き出せます。すぐに負債を支払わなければならないような緊急時、この比率は参考になります。

負債資本比率(Debt-to-Equity Ratio)

「負債比率=総負債額÷資本額」で表されます。この比率が大きいほど積極的な資金繰りをしていると考えられ、場合によっては利子がかさみ、経営を圧迫する可能性もあります。

同業種の負債資本比率の平均値と比べると、その企業の健全性が分かります。自動車産業など資本が多く必要な業種はこの数値が大きくなり、会計や法律事務所などは大きな資本を必要としないので小さくなります。

これらの比率は、その数字単体で何かを把握できる絶対的指標にはなりません。他の情報と組み合わせることで事業の実態把握の助けとなります。なお、総資産額と総収益がどちらも25万ドル未満の法人は、確定申告で貸借対照表を記載する必要がありません。しかし、作成すれば事業計画を立てやすくなるので、規模にかかわらず作成することをお勧めします。

(2017年8月1日号掲載)

キャッシュフロー計算書(Statement of Cash Flows)

損益計算書が黒字の企業でも、資金繰りが困難となれば黒字倒産の可能性があります。経営の健全性向上のため、資金の流れを把握できるキャッシュフロー計算書の分析をしてはいかがでしょうか。

小売業以外の多くの業種では取引発生と同時に売上を徴収できず、インボイス発行から売上を徴収するまで帳簿上で利益は計上されるものの、実際に支払いは受け取れていません。つまり、会計と実際のお金の流れにズレが生じます。仮に高額返済などで資金繰りが困難となれば黒字倒産になることもあるでしょう。

こうしたことを防ぎ、企業の資金の流れを把握するためにまとめたものがキャッシュフロー計算書(Statementof Cash Flows)です。会社の状態を深く理解するためにも、貸借対照表(Balance Sheet)や損益計算書(Income Statement)と同じく重要な資料です。この計算書は次の3つのセクションから成り、これらの数値を合算すると資金の出入りが分かります。

営業キャッシュフロー(Cash Flow from Operations)

企業の純粋な営業活動によって発生した資金の流れです。営業CF(CashFlow)が持続的にプラスになっている企業は通常業務が順調で、今後の成長も期待できると考えられるでしょう。投資キャッシュフロー(Cash Flow from Investing)

主に固定資産の売買や資本投資に関わる資金の流れです。通常業務で発生した余剰資金を定期預金や株式・債券などに投資する場合も含みます(銀行など一部業種では金融投資も営業CFに計上されることがあります)。また、新工場や新店舗の設立など事業に関連した出資も含みます。

この投資は将来の営業CFのための先行投資とも言え、現時点で営業CFがプラスでも、先行投資なしでは将来的に利益が落ち込むこともあります。

財務キャッシュフロー(Cash Flow from Financing)

株主への配当金、銀行からの借入と返済、株式を発行し売却した際の資金の流れです。つまり、通常業務における資金不足をどう補ったかが分かります。借入金の返済は営業CFが基となるため、健全な企業は「借入金の返済額<営業CF」となるはずです。たとえ黒字決算でも「借入金の返済額>営業CF」では、資金不足の可能性があります。

キャッシュフロー計算書の分析

財務CF(資金調達)→投資CF(事業投資)→営業CF(収益獲得)→財務CF(借入返済または配当)→投資CF…、と資金は循環し、この推移から、その企業の投資戦略や財務体質が分かります。過去の推移は、単年度ではなく5~10年単位で見るとより有効です。

キャッシュフローを良くするには、まず営業CFを向上させるべきです。それには、売上の回収期間を短くし、取引先への支払い期間を長くします。こうすることで、長く手元に資金が持て、理想的な営業CFとなります。

通常営業からどれだけキャッシュを生み出しているかの指標「営業CFマージン」は「営業CF÷売上高」という計算式で分かります。また、企業の返済能力を示す指標「営業CF対流動負債比率」は「営業CF÷流動負債」という計算式で表します。

キャッシュフロー計算書の作成は米国会計基準(GAAP)で必須とされています。実際の資金の流れを把握し、経営の健全性を向上できるので、きちんと分析すれば、事業計画も立てやすくなるはずです。

(2017年9月1日号掲載)

|

石上洋◎米国公認会計士

カリフォルニア州立大学ロングビーチ校を卒業後、大手監査法人、現地会計事務所パートナーを経て石上・石上越智会計事務所を設立。税務をメインに事業を展開。 アメリカでの会社設立・確定申告・タックスリターンは「石上、石上&越智公認会計士事務所」へ 米国公認会計士・石上洋さんのインタビュー |

※本コラムは、税に関する一般的な知識を解説しています。個別のケースについては、専門家に相談することをおすすめします。ライトハウス編集部は、本コラムによるいかなる損害に対しても責任を負いません。