配当金の役割

株式の売買にはいくつかの方式があり、購入方法にも違いがあります。その日米での違いを説明すると共に、売却益や配当金の税金の支払いについて説明します。

配当金を控えて節税

近年の税法改正によって、キャピタルゲイン税率の最大税率が、15%から20%に、普通税率の最大税率も35%から39.6%に引き上げられました。加えて、高所得者に対しては3.8%のメディケア税が課せられるようになりました。税率がどんどん上がり、納税額も増えていく中で、無駄な税金は極力避けたいという思うのは当然です。

二重課税

企業の利益は、株式会社の場合、株主に配当金を出さない限り留保利益(Retained Earnings)として内部に溜まり続け、これらの利益には法人税が課せられます。その後、留保利益から配当金を出すと、受け取った株主に個人の所得税が課せられます。このように、法人の利益は個人に辿り着くまでに二度課税されることになり、これを二重課税と呼びます。

経営陣と株主が分離されているはその限りではありませんが、経営陣を少数の株主が兼ねている場合は、配当金を意図的に出さないことで株主の所得レベルが下がるため、節税が可能となります。

留保金に対する課税

留保金に対する税は、米国国税庁(Internal Revenue Service/IRS)からCコーポレーション(株式会社)に課される税金なので、Sコーポレーションといった他の法人形態には関係ありません。留保利益25万ドル以上(会計業やエンジニア等、何らかのプロフェッショナル・サービスを提供するような事業は15万ドル以上)のCコーポレーションに対しては15%課税されます。

例えば、2014年までの留保利益が20万ドル、15年の所得が40万ドルだとします。ここで配当金を出さなければ、15年の留保利益は60万ドル(20万ドル+40万ドル)となります。そうすると、15年の留保金課税対象額は、35万ドル(60万ドルー25万ドル)となり、15%の税率の、5万2500ドル(35万ドル×15%)が課税されます。

課税を回避するために

仕入れや給与など、運転資金で必要となった等、正当な理由があれば留保利益が25万ドルを超えても課税対象となりません。

毎月の取引額が留保利益を上回ったり、多くの従業員を抱えて、一回の給与が25万ドルを超える企業は、ある程度の留保利益を確保しておく必要があるでしょう。

それ以外では、事業の拡張計画などがある場合も正当な理由となります。配当金を出さない理由が二重課税を逃れることにないと証明することで、課税回避が可能となります。それらの証明には、事業拡大計画や備品の更新を検討した議事録や、その計画を示唆するEメールが残っていれば十分な証拠になります。しっかりと根拠資料を残しておくことで、課税される心配はほぼありません。

株主に留保利益を分配しないことに対する懲罰的課税は、IRSによる調査時に課税されますが、株主に対して定期的に配当金を支払い、留保利益を合理的な範囲内にとどめれば課税を回避できます。

なお、配当金を支払わないと、「二重課税を避けていた」とみなされ、IRSによる調査で不利に働く場合があります。

(2015年10月1日号掲載)

株式の配当(Dividend andOther Distributions)

一般的に投資家が企業に投資をして利益を得る方法には2通りあります。株式売買でその差額から得る利益と、株式を保有して企業から配当を得る方法です。今回は後者の配当に焦点を当てて解説します。

配当は、企業の利益(Net Profit)や内部留保(Retained Earnings)などから支払われます。支払側は受取側に対して「Form1099DIV」を発行し、受取側は確定申告時に所得としてこれを申告しなければなりません。

適格配当(Qualified Dividends)

適格配当にはキャピタルゲイン税率という所得税率より低い税率が適用されます。税率は図①を参照ください。

【図①】適格配当の税率

| 所得税率 | キャピタルゲイン税率 |

| 10、15% | 0% |

| 25、28、33、35% | 15% |

| 39.6% | 20% |

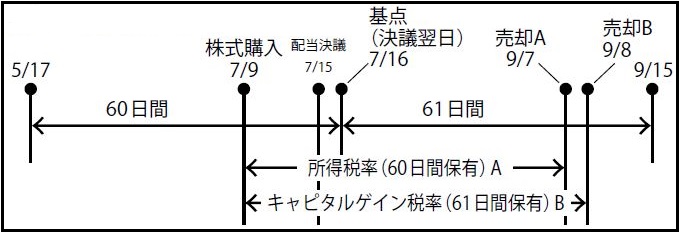

株式の保有期間

適格配当とみなすには、配当決議の翌日を基点に60日さかのぼった日から数えて121日目までに61日以上株式を保有していなければなりません(図②参照)。保有期間は株式購入の翌日からカウントします。これは、配当だけを目的とした短期株式保有者に対してキャピタルゲイン税率という優遇措置を適用させないためです。

例えば2017年7月9日に株式購入、7月15日に配当決議、9月7日に株式売却をしたとします。その場合、株式保有期間が7月10日から9月7日の60日間となり、配当決議60日前の5月17日から数えた121日間のうち61日を越えておらず、適格配当になりません(図中売却A)。

同条件で9月8日に株式売却とすると、保有期間が61日で、適用配当とみなされキャピタルゲイン税率の対象となります(図中売却B)。なお、優先株は、配当決議翌日から90日前を起点にした181日間のうち91日保有すると定められています。

キャピタルゲイン配当

不動産投資信託(REIT/Real Estate Investment Trusts)や投資信託(Mutual Fund)の配当は、所有期間に関わらずキャピタルゲイン税率が適用されます。実際には手元に入金されず、信託会社がキャピタルゲイン(資本利得)を保持することがありますが、その場合も課税されるので確定申告時には気を付けなければなりません。

【図③】企業への税率

| 持ち株率 | 控除率 |

| 20%未満 | 70% |

| 20%以上80%未満 | 80% |

| 80%以上 | 100% |

配当の控除

企業が受け取った配当の一部は控除の対象となります。控除率は図③を参照ください。また、控除の対象とならない配当もあるので、詳しくは専門家へお問い合わせください。

(2017年5月16日号掲載)

|

石上洋◎米国公認会計士

カリフォルニア州立大学ロングビーチ校を卒業後、大手監査法人、現地会計事務所パートナーを経て石上・石上越智会計事務所を設立。税務をメインに事業を展開。 アメリカでの会社設立・確定申告・タックスリターンは「石上、石上&越智公認会計士事務所」へ 米国公認会計士・石上洋さんのインタビュー |

※本コラムは、税に関する一般的な知識を解説しています。個別のケースについては、専門家に相談することをおすすめします。ライトハウス編集部は、本コラムによるいかなる損害に対しても責任を負いません。