アメリカで暮らしていると、お金にまつわる制度が日本と違うことに戸惑う場面が少なくありません。確定申告の方法、老後の備え、保険の選び方、副業収入の管理など、なんとなく不安だけど、誰に聞けばいいか分からない、という声も多く聞かれます。この特集では、節税や資産形成、相続・保険・投資など、在米日本人が直面しやすい“お金の悩み”をテーマに、信頼できる専門家たちがやさしく丁寧に解説。今さら聞けない基本から、将来に備える具体的なヒントまで、知っておきたい情報をQ&A形式でまとめました。

- 【税金】副業の売上が増えてきたのですが、会社を作った方が節税になりますか?

- 【税金】引退後は物価の安い日本に移住希望。税金面でメリットを最大限に享受するには?

- 【遺産税】アメリカ遺産税の控除額が減ると聞きましたが、どうなりましたか?

- 【遺産税】日本在住者でもアメリカの遺産税がかかるって本当?

- 【不動産】カリフォルニア州の新法で不動産相続が簡単になったって本当?

- 【税金】日本ーアメリカ間の相続をスムーズに進めるには?

- 【不動産】シニア世代ですが、固定資産税を抑える方法はありますか?

- 【不動産】日本に永住帰国予定。家の売却はどうするのがベスト?

- 【ファイナンシャルプランニング】人生を豊かに生きるには、まず何から考えるべきですか?

- 【ファイナンシャルプランニング】使命に向かって歩む中で、財務的に何を準備すべきですか?

- 【ファイナンシャルプランニング】安心なリタイアメントを迎えるためにできることは?

- 【住宅ローン】高インフレ&高金利下の今、家の購入と賃貸ではどっちがお得?

- 【ファイナンシャルプランニング】Roth Conversionとは何ですか? 私もした方がいいのでしょうか?

- 【ファイナンシャルプランニング】ソーシャルセキュリティーは、いつから受け取るのがお得?

- 【不動産】アメリカで不動産の売却時にかかるコストは?

- 【ファイナンシャルプランニング】老後はアメリカと日本どちらか未定。介護の備えは何がベスト?

- 【ファイナンシャルプランニング】ソーシャルセキュリティーは、いつから受け取るのがお得?

- 【医療保険】アメリカでの老後の保険料、医療費が心配です。日本に永久帰国すべき?

- 【医療保険】メディケア健康保険のエージェントが提供するサービス内容は?

- 【保険】生涯収入型アニュイティーに向いている人は?

- 【保険】アメリカの高額な医療費や、働けない間の生活費が心配…。

- 【ファイナンシャルプランニング】長年アメリカで働いた後、日本に本帰国。年金はどうなる?

- 【ファイナンシャルプランニング】老後は日本帰国予定。子どもへの相続手続きも帰国後で大丈夫?

- 【年金】日本の年金加入期間が数年ですが、日本の年金を受け取ることはできますか?

- 【保険】将来に向けて着実にお金を貯めたい。最もメリットが大きい方法は?

- 【保険】生命保険で貯まったお金を老後に確実に非課税で引き出す方法はありますか?

- 【保険】将来が不安。もしもに備えつつお金を貯めるにはどうしたらいい?

- 【保険】アメリカの高金利を生かして資産形成するなら何がベスト?

- 【離婚・相続】離婚を考えた時、財産や収入の分け方はどうなりますか?

- 【その他】アメリカにいながら、すき間時間を有効に使う方法はありますか?

※ 本特集は、特定のサービスや金融商品を『ライトハウス』が保証するものではありません。各サービスは個人の責任においてご利用ください。

(2025年9月号ライトハウス・カリフォルニア版掲載)

【税金】

Q. 副業の売上が増えてきたのですが、会社を作った方が節税になりますか?

A. 法人化することで経費処理や所得の分散が可能になります。

副業やフリーランスとして活動していて「思ったより収入が増えてきた」「税金が高いと感じるようになってきた」という方は、会社を設立することで経費として計上できる範囲が広がり、税率をコントロールできる場合があります。

節税の観点から見る会社設立のメリット

個人事業主のまま収入が増えていくと、課税対象となる所得も増え、結果として税金の負担が重くなっていきます。アメリカでは所得額によって段階的に課税率が上がる「累進課税」が適用されるため、個人名義の収入が一定以上になると、法人化した方がむしろ税金を抑えられる可能性が出てくるのです。

法人化すれば、ビジネスに関する支出を経費として処理しやすくなり、税務上のメリットが大きくなります。たとえば、以下のような支出が経費として計上されやすくなります。

・事業で使う車やパソコン、スマートフォン

・自宅オフィスの一部家賃や光熱費

・広告・マーケティング費用

・業務上の移動や食事代

・ビジネス関連の教育費やソフトウェア利用料

節税以外にも大きな利点が

節税以外にも、法人化には多くの副次的メリットがあります。まず一つは「個人資産の保護」です。法人は法律上、個人とは別の人格として扱われ、万が一ビジネスでトラブルが発生しても、自宅や車などの個人財産が直接巻き込まれるリスクを減らせます。

また、法人名義で銀行口座を開設し、アメリカ企業としての基盤を整えることで、取引先や顧客に対する信用度も向上します。法人名での契約やクレジットカード発行も可能となり、今後ビジネスを拡大していく際の“顔”として機能します。

また、副業や小規模ビジネスからスタートしても、長期的にはアメリカでの事業拡大や滞在延長を考えている方もいるはずです。アメリカ法人を設立し、その後日本で支店登記を行うことで、Lビザ(駐在員ビザ)や、Eビザ(投資ビザ)などの就労ビザ申請が可能になるケースもあります。

アメリカでの会社設立七つのステップ

アメリカでは会社設立が比較的簡単に行える制度が整っています。以下は、代表的な設立ステップです。

① 設立目的の明確化

何のために会社を作るのか、どんなビジネスを行うのかを明確にします。節税目的であっても、ビジネスの方向性を持たせることは重要です。

② 社名の決定と確認

希望する社名がすでに使われていないか、州の登記局で確認します。LLCなら末尾に「LLC」、Corporationなら「Inc.」「Corp.」などが必要です。

③ 登記州(ビジネス所在地)の選定

カリフォルニア州のようにフランチャイズ税が課される州もあれば、ワシントン州のように法人税がない州もあります。自身のビジネス展開に適した州を選びましょう。

④ 役職の決定

CEOや会計責任者、秘書役などの役職を定めます。個人事業的にスタートする場合でも、一人で複数役職を兼任できます。

⑤ 株式数や株の価値の設定(Corporationの場合)

C-corpやS-corpを選択した場合は、株式数や株の価値の設定が必要です。将来の投資や事業継承を視野に入れて検討しましょう。

⑥ 登録代理人(Registered Agent)の指定

登記州に所在する登録代理人を設定します。本人がなることも可能ですが、多くは会計事務所や登記代行サービスを利用します。

⑦ ビジネスライセンスの取得

登記完了後、ビジネス内容に応じた営業許可(Business License)を取得します。市・郡・州によって要件が異なるため、事前確認が重要です。

尾崎真由美さん

◎読者へのメッセージ:全米を対象に、会計ソフト「QuickBooks」の設定から、賢い確定申告、新税法、過去にさかのぼった「FBAR」(日本の銀行口座情報のアメリカ財務省への申告)まで幅広く対応。

◎趣味:読書と水泳。水泳は20年以上続けており、天気に関係なくできるし、健康のためにもおすすめです。

18001 Old Cutler Rd., Suite 454, Miami, FL

☎︎ 1-877-827-1040

E-mail: info@1040CA.com

http://1040CA.com

対応言語:日本語、英語

シアトルオフィス

11811 NE 1st St. #200, Bellevue

☎ 425-233-6155

【税金】

Q. 引退後は物価の安い日本に移住希望。税金面でメリットを最大限に享受するには?

A. 日米両方の知識を持つ専門家と数年かけての準備が望ましいです。

近年のインフレと円安でアメリカと日本では物価に歴然たる開きがあり、リタイア後は日本で暮らしたいという方のご相談がとても増えています。

実際に日本に帰国にするに当たっては、人それぞれの事情や、どのように暮らしたいかといった観点も重要になってきますので、資産をどうするのがベストなのかは一概には言えません。ただ、もし仮に日米の物価のギャップを最大限に活用し、税金面で最も優遇を受けるということを最優先にするのであれば、王道の選択はありますので、それについて解説します。

アメリカにいるうちに不動産を売却

自宅などアメリカにある不動産は帰国する前に売却することをおすすめしています。その理由は大きく二つあり、一つ目は、アメリカでは自宅を売却した場合に夫婦だと50万ドルまでの売却益に対して税金控除があること。このため、実際には税金がほとんどかからないというケースが多いのです。

もう一つの理由は、日本に帰国してからアメリカで家を売ると、その売った額に対して日本で税金がかかる可能性があるためです。

海外金融資産開示(FBAR)と出国税申告を忘れずに

アメリカ居住者がアメリカ国外の金融口座に1万ドル以上持っている場合、内国歳入庁(IRS)に申告する必要があります。申告を怠った場合、罰金だけでなく帰国の段階で問題となるケースがあります。

また出国税についても、一部の富裕層のものと考えている方が多いですが、税金発生の有無にかかわらず、アメリカを出国する全員に申告の義務があります。移民局とIRSの情報はつながっていないため、たとえ日本帰国後に永住権を破棄しても(後述)、出国税を申告しないと、IRSにはアメリカ居住者と見なされ続けます。いずれも見落としがちですが必ず行ってください。

日本に帰国したらすぐに永住権を破棄

生活の拠点を日本に移しても、永住権を維持しているとアメリカの居住者という扱いになり、アメリカでの収入の有無にかかわらず、毎年、アメリカでタックスリターンをしなければなりません。日本帰国後すぐに破棄すれば、ほとんどのケースで、その翌年からタックスリターンの申告が不要になります。ただし、ケースバイケースで、永住権を破棄しない方がいい場合もあります。

金融資産は年金だけ残しておく

お金の面だけを見れば、最善の策は、金融資産は年金だけをアメリカに残しておき、定期的に引き出して日本に送ることです。アメリカと日本の間では年金協定があり、日本の居住者であれば引き出した年金がアメリカで課税されることはなく、日本でのみ課税されます。

ちなみに、アメリカの年金には「Roth IRA」「Traditional IRA」「401(k)」など、いくつか種類がありますが、日本で受け取ることを考えると一般的におすすめなのはTraditional IRAです。その理由として、Roth IRAはアメリカで受け取るのに税金がかからないことがメリットであるのに、日本で受け取ると日本では課税対象になることが挙げられます。また、401(k)は、年金協定の観点や、帰国後の金融機関とのやり取りなどを考えると、Traditional IRAに移行するのがおすすめです。ただし、ケースバイケースで、これらに当てはまらない場合もあります。

最後になりますが、一番重要なのは、会計士、税理士選びかもしれません。日本とアメリカ、両方の税金についての知識を持ち、その扱い方を知らなければ、せっかくの日米のギャップのメリットを有効に活用することができないからです。

そして、本帰国を考えるようになったら、プロへの相談は早めにしておきましょう。たとえ本帰国を3~5年後に想定していても、時間をかけるほど、適切なアドバイスとより多くの選択肢が得られ、最適・最善な着地点が望めます。税金に関して考慮した結果、本帰国を遅らせたケースもあるぐらい、大事な問題です。

税務に関するセミナーをオンラインにて無料開催中!

石上、石上&越智公認会計事務所では、毎月第4木曜日、無料のオンラインセミナーを開催中です。税務に関する役立つテーマについてお話します。詳細はウェブサイト、Instagramからご確認ください。

石上 洋さん

◎読者へのメッセージ:トーランス、アーバイン、サンディエゴ、シアトル、東京に拠点があり、アメリカだけでなく日本の税務会計の専門家と連携したサポートも行っています。日本に帰国したい方のご相談も承っていますので、お気軽にお問い合わせください。

◎趣味:自転車、料理

609 Deep Valley Dr., #358,Rolling Hills Estates

☎ 424-247-2014

E-mail: contact@iiocpa.com

https://www.iiocpa.com/

対応言語:日本語、英語

【遺産税】

Q. アメリカ遺産税の控除額が減ると聞きましたが、どうなりましたか?

A. 控除額の縮小は取りやめに。2026年以降も高水準が維持されます。

アメリカに居住している人が亡くなると、一定額を超える遺産には「州と連邦の遺産税」が課されます。2025年時点での連邦遺産税の控除額は、1人あたり約1400万ドル、夫婦で約2800万ドルと非常に高く、ほとんどの人が課税対象外でした。この高額な控除は、17年のトランプ政権下で成立した「Tax Cuts and Jobs Act(TCJA)」によるもので、18〜25年までの時限的な優遇措置として導入され、26年からはTCJA前の1人500万ドルの水準で、インフレ調整された控除額に戻る見通しでした。しかし25年、第2次トランプ政権が推進した「One Big Beautiful Bill Act(OBBBA)」が7月4日に法制化されました。これにより、26年以降の連邦遺産税の控除額は1人あたり1500万ドル(夫婦で3000万ドル)へと拡大。さらに、27年以降はこの金額がインフレ率に応じて調整されていくことになりました。

この控除額の引き上げで、超富裕層を除くほとんどのアメリカ居住者は、今後も遺産税の課税対象外であり続けます。なお、カリフォルニア州では遺産税率が0%なので、州レベルの遺産税は課税されません。

アメリカの税制度は政治状況によって左右されるため、今後の動きも注視する必要があります。節税を含めた相続対策は早めの行動が鍵です。

【遺産税】

Q. 日本在住者でもアメリカの遺産税がかかるって本当?

A. 日米租税条約を活用すれば控除額が拡大。申請は期限に注意を。

相続発生日に被相続人が日本在住でも、アメリカに銀行口座、401(k)や証券口座、不動産などを残して亡くなると、米国連邦遺産税の課税対象になることがあります。米国非居住者に対する米国連邦遺産税の基礎控除はわずか6万ドル。これを超えると最大40%の税率がかかる場合も。

しかし、タイムリーに日米租税条約を適用すれば、アメリカの居住者と同等の控除(2025年時点で約1400万ドル、26年以降は1500万ドルの水準)が使えます。これは日本居住者にとって大きな特例です。

注意すべき点は、申請期限と手続きの順番です。相続発生から9カ月以内に、アメリカで「Form 706NA」による申告が必要です。延長は期限内に1度のみ、6カ月間延長できます。さらに、条約の適用には日本の相続税申告の完了が前提となるため、期限を逃すと適用できなくなります。

日本居住者でもアメリカ国内資産がある方は、相続人とも情報を共有し、早めに専門家に相談を。

【不動産】

Q. カリフォルニア州の新法で不動産相続が簡単になったって本当?

A. 75万ドル未満の自宅は簡略化対象。ただし裁判所手続きが必要な場合も。

2025年4月から施行されたカリフォルニア州の新法により、評価額が75万ドル未満の自宅であれば、プロベート(裁判所手続き)を経ずに、Affidavit(宣誓供述書)で相続が可能になりました。

ただし、対象はあくまで自宅用不動産のみで、賃貸や投資物件は含まれません。また、不動産評価額はインターネットの情報では認められず、Probate Refereeと呼ばれる裁判所認定の鑑定士による評価が必要で、費用も発生します。

さらに、アメリカには戸籍制度がないため、たとえ相続人が1人でも、裁判所による相続人の認定手続きが必要です。そのため、完全に裁判所の関与が不要というわけではなく、裁判所への申請は事実上不可避といえます。相続発生後40日間の待機期間もあり、その間の固定資産税や管理費などは、相続人が一時的に負担することになります。

相続人が複数いる場合や、日本とアメリカに分かれている場合は、売却や名義変更に時間がかかる可能性もありますので、早めに専門家に相談し事前対策をしましょう。

知って安心!アメリカの相続&遺産税セミナー

2025年10月に開催される「くらし応援フェア」で、アメリカの相続と遺産税に関するセミナーをシリーズで行います。

①相続の事前対策「エステート・プランニング」

②アメリカの遺産分割手続き「エステート・アドミニストレーション」

③相続発生時の税金のお話/「アメリカの遺産税 VS 日本の相続税」

日時などの詳細、申し込みはこちらを確認してください。

佐野郁子さん

◎読者へのメッセージ:NY州、CA州、HI州、WA州の弁護士資格を有し、アメリカの相続手続きを専門に取り扱っています。弁護士法人の関連会社「Evolution Realty Consulting」では遺産物件をはじめ、施設入居や本帰国に伴うリスティング(売却)に特化しています。日米をまたぐ相続や不動産売却に関するお悩みは、ぜひご相談ください。

◎趣味:スキューバダイビング、ゴルフ、料理、ヨット

2173 Salk Ave. #250, Carlsbad

☎︎ 800-590-0586

Email: info@sano-associates.com

https://www.sano-associates.com/

対応言語:日本語、英語

(弁護士法人の関連会社)

2173 Salk Ave. #250, Carlsbad

☎︎ 800-590-0586

Email: evolutionrealtyconsulting@gmail.com

https://www.facebook.com/evolutionrealtyconsulting

対応言語:日本語、英語

【税金】

Q. 日本ーアメリカ間の相続をスムーズに進めるには?

A. 専門家と連携し、両国の税法と法律を考慮した計画が不可欠です。

相続対策=節税対策だけではない

相続対策を考える際、日本とアメリカの両方に資産があったり、親子で居住国が分かれている場合は、手続きが複雑になるため、整理して進める必要があります。まずは財産リストを作成し、①「相続税がどのくらいになるのか、それはすぐ払えるのか」を試算するところから始まります。その次に、②「このまま相続が開始されると、兄弟や子どもたちでもめることはないのか」を検討し、課題を洗い出します。そして、③「自分の、または親の老後資金はどのくらい必要で、節税対策にどのくらい使えるのか」を考えるという手順です。日本の相続税はアメリカに比べて課税最低限の金額が低いため、10人に1人が相続税の課税対象になると言われており、専門家による対策は必須です。

プロベート対策で思わぬ課税

日米間での相続の場合、前述の三つの対策に加えて、アメリカの相続制度であるプロベートへの対策も必要となってきます。プロベートとは、裁判手続きを経て遺産を分割する制度のことで、裁判所の管理の下に財産の調査・評価が行われ、税金その他の負債を精算し、残った財産が相続人に分配されます。プロベート対策としては、信託や共同名義、TOD(死亡時譲渡)などがありますが、これらを設定した場合に日本で思わぬ課税が生じてしまう可能性があります。

累計5万部ベストセラー『残念な相続』(日経BP) |

実例として、日本に住む夫婦がハワイの不動産を夫の資金だけで共同名義で購入したところ、日本の国税庁から「妻への贈与」とみなされ、贈与税の可能性を指摘されました。その時は夫の単独名義に変更し、課税を回避することができました(その後TODを設定)。日本の税務当局も、以前は共同名義について「単なる夫婦間の名義貸し」と捉えていましたが、2007年の東京高裁の判決以来、贈与課税が強化されるようになりました。

日本とアメリカをまたぐ相続では、二重課税のリスクがつきまといます。大きな負担を避けるためにも、両国の税法をしっかり理解することが重要なのです。

内藤 克さん

◎読者へのメッセージ:東京税理士会所属、ホノルル日本人商工会議所メンバー。事業承継および日米相続を専門としています。相談者にとことん寄り添うサービスを目指しています。

◎趣味:船舶操縦、ダイビング、ブルースギター演奏

東京都千代田区有楽町2-10-1 東京交通会館11階

☎ 日本81-3-6551-2535

E-mail: info@s-arc.com

https://www.the-arcist.com/

対応言語:日本語、英語

【不動産】

Q. シニア世代ですが、固定資産税を抑える方法はありますか?

A. カリフォルニア州内で55歳以上の場合に使える方法があります。

カリフォルニア州内の自宅物件で、所有者が55歳以上の場合、プロポジション19(Prop19)を活用できます。Prop19は2020年にできた比較的新しい法律で、さまざまな項目がありますが、カリフォルニア州内で自宅の買い替えをした際に固定資産税の優遇措置が使えるというものがあります。例えば、コンドミニアムを20万ドルで購入し、年間の固定資産税が約2500ドルだとします。その後、55歳以上になってから50万ドルで新しい自宅を購入した場合、通常であれば固定資産税は約6250ドルになりますが、Prop19を使うことにより、以前の固定資産税の金額(約2500ドル)を引き継ぐことができます。新しく購入する物件の価値によって引き継ぐ金額が変わるため、注意が必要ですが、固定資産税を抑える方法として知っておいて損はないでしょう。

【不動産】

Q. 日本に永住帰国予定。家の売却はどうするのがベスト?

A. タイミングが重要なため、専門家と綿密なプラン設計を。

アメリカ市民権保持者が日本に永住帰国する場合、日本の在留資格の手続きと自宅の売却を同時に進めていくことになります。タイミングがとても重要なため、不動産ブローカーと密に連携し、売却までのプランをしっかり立てる必要があります。日本への入国時期が決まっているのであれば、なるべく早めに不動産の売却手続きを進めた方がよいでしょう。通常、物件をマーケットに出してから、オープンハウスなどを経て、エスクローのオープンからクローズまで、最短で45日以上かかります。家の修繕などが必要な場合は、それにプラス2週間をみておいてください。

日系最大の不動産会社パーソン不動産

1987年設立より日系社会に貢献。住宅・商業不動産の売買&管理、レストランのライセンス権利ビジネスも行っています。2021年より日本語でのカリフォルニア不動産免許修得クラスを開設。

ロバーツ典子さん

DRE #01794572

◎読者へのメッセージ:2004年、離婚後幼子を抱えながら三つの仕事を持ち、米国会計士と不動産の免許を取得。卒育後、日系社会に貢献するためサウスベイに移動。「一歩先の不動産」「think outside the box」がモットー。

◎趣味:旅行、読書、パン作り

21171 S. Western Ave., #2633, Torrance

☎ 949-678-9605

E-mail: info@s-arc.com

https://www.personrealty.com/

対応言語:日本語、英語

【ファイナンシャルプランニング】

Q. 人生を豊かに生きるには、まず何から考えるべきですか?

A. 自分が何者であるのかを見つめ、与えられた使命に向かって歩む覚悟を持つことです。

人生を豊かに生きるためには、思慮深い計画と、未知への一歩を踏み出す勇気が必要です。 その第一歩は、「自分は何のために生まれ、生きていくのか」を見つめること。与えられた使命に向かって進む覚悟が、人生の軸となります。

この問いかけは、できるだけ早い段階で始めたいものです。進学や職業選びの時期は、自分の価値観に合った道を選び取る大切なタイミングです。キャリアとは、単に収入を得るためだけでなく、魂を育て、社会に貢献する手段でもあります。

真の幸福とは、自分の目標や経済的自立を達成するだけでなく、その力を他者のために使い、思いやりを持って地域社会に貢献していくことからも生まれます。

私自身、若い頃に会計士の道を選んだことに何度も迷いを感じた時期がありました。それでも歩みを止めずに続けてきたことで、この道が自分の使命だと確信するようになりました。人の人生に寄り添い、経済的な安心を支えるなかで、単なる知識ではない「知恵」を得られたと感じています。

【ファイナンシャルプランニング】

Q. 使命に向かって歩む中で、財務的に何を準備すべきですか?

A. 人生の各ステージに応じた、具体的で思慮深い備えが必要です。

使命をもって歩む人生とは、単に収入を得るためにキャリアを選ぶことではありません。

自分の価値観に合った生き方を選び、仕事のスキルだけでなく心と魂も育て、社会に貢献する力を養うことでもあります。ここでは、人生と財務の観点から大切な六つの視点をご紹介します。

1. キャリア設計と若いうちからの習慣づくり

・自分の情熱や強みを見つめ、価値観に沿ったキャリアを選ぶ

・経済的自立が望める分野で、成長の機会を活かす

・少額でも貯蓄を始め、クレジットを良好に保ち、質素に暮らす

2. 人生の節目と財務の準備

・住宅購入、子育て、教育資金など、ライフイベントの資金計画

・退職後の生活設計も若いうちから始め、積み立てを習慣に

・生活費3〜6カ月分を緊急資金として確保しておく

3. 借入管理と事業の発展

・学資ローン、住宅ローン、事業融資を計画的に管理

・自営業の方は帳簿の整備と承継計画をしっかりと

・利益の見守りと再投資で、持続可能な経営を目指す

4. 税務戦略と資産形成

・節税を意識した口座の活用や寄付戦略の導入

・人生を通じた税務戦略で財務の健全性を保つ

5. 遺産計画と家族への思いやり

・遺産分配の方法を明確にし、トラブルを防ぐ

・家族への支援を考え、計画的に資産を託す

・相続による家族間の摩擦を避けるため、慎重な配慮をする

6. 慈善活動と地域貢献

・財を築いた後は、地域社会への恩返しを

・慈善信託や寄付金などを通じ、思いやりのある社会づくりに参加する

私はこの43年間、数多くのご家族や事業者の人生に寄り添ってまいりました。若者たちが希望を持って社会に羽ばたき、家庭を築き、事業を成功させ、やがて人生を終えていく、その全ての場面に立ち会ってきました。その中で得た教訓は、「思慮深く生き、先を見据え、心を開いて歩むことの大切さ」です。私たちの事務所では、会社設立、税務、会計、事業計画、日米のクロスオーバー節税対策、リタイアメント計画、相続を通して、皆さまの『人生の道しるべ』を共に描くお手伝いをさせていただいております。

このメッセージが、皆さまの人生と将来を見つめ直すきっかけとなれば、心よりうれしく思います。どんな小さなことでも、どうぞお気軽にご相談ください。

手島 健さん

◎読者へのメッセージ:私はこれまで、会計士としての道を歩む一方で、武道の修練にも心血を注いできました。長年にわたる鍛錬は、私の精神や生き方に深く影響を与え、現在の自分を形づくる礎となっています。この武道の精神は、私の仕事観や人生設計にも通じるものであり、仕事や人との関わりの中に息づいています。

◎趣味:サーフィン、スピアフィッシング、料理、合気道・空手・柔道(これらの武道は趣味というよりも、私の人生の礎です)。

2215 W. 190th St., Torrance

☎ 310-323-1040

Email: infojapan@accountonus.com

https://accountonus.com/

対応言語:日本語、英語

【ファイナンシャルプランニング】

Q. 安心なリタイアメントを迎えるためにできることは?

A. 生涯収入アニュイティーも含め、保険を上手に取り入れましょう。

◉ 生涯収入型アニュイティーの見積もり |

生涯収入型のアニュイティーとは?

50代に入ると子どもも成長し、自分がリタイアする頃の生活費も含め、毎月どれくらいのお金があれば生活していけるか見当が付いてきます。まずこの費用をしっかり確保し、老後生きていけるミニマムコストを算出します。

ここで活躍するのが、生涯収入型アニュイティー(個人年金)です。ソーシャルセキュリティーベネフィットだけでは生活費を賄えないのが現状なので、生きていく上で絶対必要な生活費をアニュイティーとソーシャルセキュリティーベネフィットの組み合わせで補う方法です。生涯収入型アニュイティーは、Self Funded Pension Planとも呼ばれ、その名の通り死ぬまで一生涯続く収入です。

ソーシャルセキュリティーのベネフィット減額の可能性もある中、アメリカにおける物価上昇率も無視できません。現在かかっている生活費は、例えば10年後にリタイアした際やリタイア後にも徐々に上がっていきます。これらを考慮した、生活費の確保が大切です。

リタイアに向けてお金を一生懸命増やすことを登山、さあいざリタイアとなった後の生活を下山と例えると、登山中に株や投資信託などでお金が上手に増えると、このまま同じ方法で増やし続けたくなるものです。しかし、平和で穏やかなリタイア後の生活実現には、何も考えずに一生入ってくるお金をある程度確保することが大切です。その観点からも、生涯収入型のアニュイティーは下山に適したツールです。

節税しながら老後の資金を確保

401(k)やIRAなどのリタイアメントアカウントは、老後にお金を引き出した際に税金がかかります。老後、高い税金に悩まされないように、税金のかからないやり方で老後の資金を確保することも大切です。

例えば、介護保険などは、高い介護費用を非課税で補償として受け取ることができます。また、生命保険で増えたお金も非課税でローンアウトが可能です。ただ、これらはなるべく若く、健康なうちに入ることで受け取れるベネフィットがぐっと上がります。早めの加入が大切です。

ここまでいくつか方法を挙げましたが、具体的なプランは個人個人で異なります。気になったら一度コンサルテーションを行いましょう。日本語と英語で丁寧にご説明いたします。

橋本 愛さん

CA License #4044609

◎読者へのメッセージ:証券だけでなく、保険を上手に組み合わせ、市場に負けない強いファイナンシャルプランを一緒に作っていきましょう。サンディエゴ日系ビジネス協会現会長を務めています。

◎趣味:自宅で天ぷらパーティー

4540 Kearny Villa Rd. #220, San Diego

☎ 713-859-1607

Email: ai@84financial.com

https://84financial.com/

対応言語:日本語、英語

【住宅ローン】

Q. 高インフレ&高金利下の今、家の購入と賃貸ではどっちがお得?

A. ライフステージなどによっては、「購入」にメリットがある人も。

ハムレットの名台詞「To be, or not to be」にちなみ、「To buy, or not to buy(購入か賃貸か)」という言葉があります。生死に次ぐ重要なテーマである住まいに関して、折に触れ聞いたり、ご自身に問われたりする機会もあるでしょう。

賃貸は気軽で自由な反面、支払った家賃は手元に残らず、年々上昇の懸念もあります。

一方、購入なら月々の支払い額は原則一定で、税控除や値上がり期待など将来に向けた資産価値アップも期待できます。高金利で買い控えが進む今こそ、価格交渉もしやすく、後日借り換えで金利を下げることも可能です。

とはいえ、住宅を購入する際は、多くの場合「住宅ローン」を避けて通れません。住宅ローンの仕組みや金利の高止まり、借入可能額など不安も多いはずです。弊社ではそんな方に向けて、無理のない返済計画での最適なローンプログラムと借入可能額を、最低金利&コストにてご案内しています。

今こそ、「払うだけ」の賃貸から「未来を築く」購入へ! ご相談・お見積もりは無料です。いつでもお気軽にお問い合わせください。

ケニー木村さん

◎読者へのメッセージ:お客さまに合った最適なローンプログラムでの借入可能額を、最低金利&コストでご提案します。日本居住者の米国不動産投資に最適なローンもご案内できます。

◎趣味:メジャーリーグ観戦

11150 W. Olympic Blvd. Suite 1080, Los Angeles

☎ 562-477-3167

Email: Kenny@HJKInternational.com

https://kennykimura.zipforhome.com/Home/Index

対応言語:日本語、英語

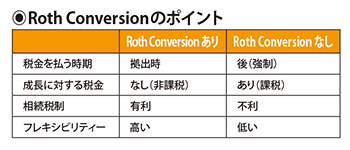

【ファイナンシャルプランニング】

Q. Roth Conversionとは何ですか? 私もした方がいいのでしょうか?

A. リタイアメント口座の資金を、Roth IRAに移し替えることです。

リタイア後であってもなくても、401(k)やTraditional IRAを引き出すと、全額に所得税がかかります。例えば、リタイア前の年収が7万ドルで、引退後に同じ程度の生活費として元401(k)の口座から7万ドルを引き出せば、リタイア前と同程度に課税されます。

また、これらの口座に対しては、IRSによる最小引き出し要件額(通称RMD)が設定されているため、一定の年齢に達すると、IRSの求める額を毎年強制的に引き出す必要があります。場合によってはこれがメディケアの保険料にも影響してしまう場合があります。

そこでRoth Conversionを行いRoth IRAへ資金を移し替えることで、全体の税負担を平準化することができます。この準備は、40〜50代のうちから「計画」として考えておくだけでもその後の税負担が全く変わってくるので、覚えておくといいでしょう。

【ファイナンシャルプランニング】

Q. ソーシャルセキュリティーは、いつから受け取るのがお得?

A. 自分の健康状態や収入状況に合ったタイミングを選ぶのが大切です。

アメリカのソーシャルセキュリティー(年金)は、62歳から受け取ることができますが、70歳まで待てば受給額は最大で約30%増えます。ただ、健康状態や家族歴、働き方、貯蓄状況などによって、最適なタイミングは人それぞれ。

例えば、62歳で受給開始し、その時点でまだ働いている場合、一定の収入を超えると年金が一時的に減額されます。しかし、フルリタイア年齢(FRA)に達すると、その減額分は調整されて返ってくるため損はしません。また、年金受給額は「COLA(生活費調整)」が適用され、物価上昇率に合わせて増えることがあります。ただし、早く受給を始めると基礎額が低いため、70歳から受給開始した人との差は残ります。

さらに注意したいのが、ソーシャルセキュリティーの受給額は、他の収入と合算して一定額を超えると課税対象になる場合があることです。リタイア後も働いたり投資収入がある場合は、この点も考慮して計画を立てましょう。つまり、自分の健康や生活状態、収入状況に合ったタイミングを選ぶことが大切なのです。

リタイア後の生活費がいくら必要なのか分かりづらいのは、ソーシャルセキュリティーを含めたさまざまな要素が関係するからです。不安があれば、専門家と一緒に将来の収支を具体的に確認してみましょう。

無料相談予約はこちらから

お金に関する無料相談をZoomで承っています。

予約はこちらから!

大熊麻子さん

CA License #0H31160

◎読者へのメッセージ:ライフプラン、資産形成、投資アドバイスと運用プランのご提案、さらには日米間の資産に関する相談など、日本語・英語の両方で丁寧に説明いたします。

◎趣味:お刺身、神社、アメリカの大自然が好きです!

5938 Priestly Dr., #103, Carlsbad

☎ 760-613-6982

Email: asako.okuma.ja@gmail.com

対応言語:日本語、英語

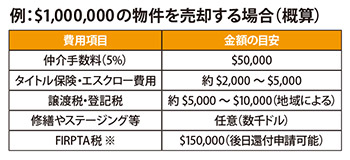

【不動産】

Q. アメリカで不動産の売却時にかかるコストは?

A. 日本とは異なるので注意が必要です。

アメリカで不動産を売却する際にかかる主なコストは売却価格や州・地域、契約内容によって異なりますが、一般的には仲介手数料、エスクロー費用、タイトル保険、譲渡税・登記税に加え、ハウスクリーニングや修繕の費用、売り主が外国籍の場合はFIRPTA税(※)も発生します。仲介手数料は売却価格の5〜6%で、買い手と売り主のエージェントで折半するのが一般的です。エスクローは契約や登記関連の手続きにかかる費用で、数百から数千ドルかかります。タイトル保険は買い手側に「権利に問題がないこと」を保障する保険で、物件価格に比例して数百から数千ドルほどかかります。FIRPTA税は売却額の15%を内国歳入庁が一時的に徴収するもので、確定申告で還付申請が可能です。このほか節税に有効な方法もあるため、不動産エージェントや会計士と早めに相談するのがおすすめです。

※ アメリカに居住しない外国籍の人が投資物件を売却した際に発生する税金。

デービッド・リーさん

DRE #01320447

☎ 949-310-7773

井上かよこさん

DRE #01348460

☎ 310-308-2358

辻本さちよさん

DRE #01501652

☎ 818-383-9020

E-mail: lareadvisors@gmail.com

対応言語:日本語、英語

【ファイナンシャルプランニング】

Q. 老後はアメリカと日本どちらか未定。介護の備えは何がベスト?

A. 日本でも受給できる介護特約付きプランもあります。

アメリカの介護保険は保障額が高く魅力的

アメリカの介護施設はとても高額で、現在全米平均の月額入居費は共同部屋で約9500ドル、個室で約1万1000ドルかかります。アメリカで老後を迎える場合、この高額な介護費用に備える必要がありますが、メディケアは長期介護費用はカバーしません。そこでおすすめなのが、アメリカの民間保険会社の商品で、アニュイティー(個人年金)や生命保険に介護保険特約が付いたプランです。現在加入している貯蓄型生命保険の資金を移行し、介護保険特約付きの生命保険に切り替えたり、IRAや401(k)を介護保険特約付きアニュイティーに切り替えるのも一案です。

また、海外でも使えるタイプを選んでおけば、将来、日本帰国や他国に移住した場合でも、アメリカに戻ることなく現金で介護保障が受給可能なので安心です。要介護時に高い保障額を受給できるアメリカの介護保険は、日本でその受給額を使うことを想定しても、とても魅力的な選択肢の一つです。年齢が高くなればなるほど高価な買い物になり、また、健康状態によっては加入できないので、ぜひ少しでも若く、健康で、安いうちに、ご検討されることをお勧めします。

【ファイナンシャルプランニング】

Q. ソーシャルセキュリティーは、いつから受け取るのがお得?

A. 個々のニーズに合ったタイミングを選ぶことが大切です。

仕組みを理解し自ら動くことが大事

アメリカの社会保障であるソーシャルセキュリティー制度をきちんと理解し、ご自身の状況に最適化して受給することはとても大切です。この公的年金は、自動的にもらえるわけではなく、自分でいつから受給を始めるのかを決めて、申請手続きをする必要があります。通常、アメリカで10年以上働くと受給資格がありますが(10年は40クレジットに相当)、日米社会保障協定により、日本での労働期間を合算できるため、日本で一定期間働いていた経験を持つ場合、最低6クレジットがあれば受給できる場合もあります。

ご夫婦では、片方が専業主婦(夫)の場合はどうなるのか、共働きの場合はどのように受給したら一番最適なのかを検討することも大切です。また、アメリカで働いたことがない方でも受給資格がある配偶者がいる場合や、離婚していても10年以上の婚姻関係があった場合は、配偶者年金が受給可能です。なお、受給資格を持つ配偶者が他界しても、9カ月以上の婚姻関係があった場合、その配偶者は遺族年金を受給できます。

ソーシャルセキュリティーは、受給時になってから制度の詳細を知り、後悔をすることがあります。早めに制度を正しく理解すれば、将来の受給額を増やすことも可能です。最大受給額を目指したい、老後のお金の不安を軽減したい方はお気軽にお問い合わせください。

ソーシャルセキュリティー リタイアメント無料セミナー

10月、11月はロサンゼルス、テキサス、ミシガンなどで無料セミナーを開催予定。詳細、申し込みはこちらから。

堤 さとこさん

CA License #0H62600

◎読者へのメッセージ:として最適なソーシャルセキュリティー受給を支援しています。「知らなかった」ではもったいない! 全米で無料のセミナーや個別相談を実施中です。

◎趣味:料理、猫談議

☎ 714-269-8892

E-mail: info@fpesusa.com

https://www.fpesusa.com/

対応言語:日本語、英語

【医療保険】

Q. アメリカでの老後の保険料、医療費が心配です。日本に永久帰国すべき?

A. メディケアを活用すれば、日本の3割負担より安く済む可能性も。

メディケアはアメリカ連邦政府が管理する医療保険制度のこと。アメリカ市民かグリーンカード保有者で、アメリカに5年以上連続で滞在していれば65歳で受給資格を得られます。64歳までの医療保険よりもずっと保険料が安く、適切なプランを選べば医療費の自己負担はほぼない程度まで抑えることができ、日本の医療保険(原則3割負担)よりもずっと安く済みます。

また、所得によってはMedi-CalやExtra Helpといった追加支援制度も活用でき、実際に多くの日本人の方が医療費の不安なく生活されています。帰国を検討されていた方も、メディケアを良く知ってみると「これなら大丈夫ですね!」とおっしゃることが多いです。65歳以降の保険料や医療費のために、日本への永久帰国が唯一で最良の選択肢と考える必要はないでしょう。

【医療保険】

Q. メディケア健康保険のエージェントが提供するサービス内容は?

A. 医療費を抑えながら、必要な医療をきちんと受けられるプランを提案します。

私たちは「医療費を抑えながら、必要な医療をきちんと受けていただく」という本来の目的に沿って、最適なプランを共に見つけるメディケア受給者のパートナーです。

最初は電話、オンライン、対面での個別相談を実施。メディケアについて説明しながら、その方の医療ニーズ、ライフスタイルや保険料の予算などをヒアリングし、その後、相談しながらプランを決定し、申し込み手続きまで完了させます。加入後も、プランをよりよく利用できるようにアフターサポートを行ったり、年に一度のオープンエンロールメント期間の乗り換え相談等も承っております。

メディケア受給者向けの無料個別相談!

対面だけでなくZoomや電話も可能。お気軽にご予約ください。

ヘイグ博子さん

CA#: OJ13554

◎読者へのメッセージ:65歳以上の方に向けて最適なメディケア健康保険をご提案。加入後も安心して医療を受けられるよう丁寧にサポートします。

◎趣味:80ポンドの大型犬と暮らす愛犬家です!

Licensed Sales Agent Hiroko Haig

3838 W. Carson St. #312, Torrance

☎ 310-505-9003

Email: info@tnciaca.com

https://tnciaca.com/

対応言語:日本語、英語

【保険】

Q. 生涯収入型アニュイティーに向いている人は?

A. 「元本を減らしたくない」「市場変動に左右されたくない」人に最適。

一生ずっと、何年でも収入が得られる安心感

人生100年時代を迎える中、注目されているのが生涯収入型アニュイティー(個人年金)です。最大のメリットは、利率が契約時に固定され、運用期間中も安定して増え続けることと、受給開始後にたとえ市場が下落しても、契約時に決めた受給月額が「一生涯保証」されることです。例えば60歳で受給を開始した場合、その金額は100歳を超えても一生変わらず支払われ続けます。さらに、利息が毎年保証されて積み上がっていくため、将来の受給額が見通しやすく、安心して老後の生活設計が立てられます。受給開始時期を柔軟に選べる商品も多く、ライフスタイルに合わせて調整できるのも魅力。「元本を減らしたくない」「一生涯の収入を確保したい」「市場の変動に左右されたくない」という方にぴったりの選択肢です。また、銀行のCD(定期預金)より金利が高いMYGAという固定型アニュイティーもおすすめです。

【保険】

Q. アメリカの高額な医療費や、働けない間の生活費が心配…。

A. リビングベネフィット付き生命保険を活用しましょう。

「生きるための保障」が必要な時代に突入

アメリカの生命保険には、がんや脳卒中などの重大疾患になったり、認知症などで介護が必要になったりした際、保険金の一部を受け取れる「リビングベネフィット」というオプションがあります。生きているうちにお金を受給できるため、医療費や介護費、働けない間の生活費、入院中の家族の宿泊・交通費や、高額で手が出なかった高度医療など、資金があることで選択肢を増やすことができます(プランにより異なる)。平均寿命が延びる一方で、医療・介護の自己負担額も増えており、生命保険も、死亡保障だけでなく「生きるための保障」が必要な時代へとシフトしています。お持ちのプランを一度見直してみませんか?

CA License #0F75978

☎ 310-709-2456

E-mail: kaoriimaiuni@gmail.com

CA License #0F07269

☎ 310-702-7006

E-mail: uni.noriko@gmail.com

【ファイナンシャルプランニング】

Q. 長年アメリカで働いた後、日本に本帰国。年金はどうなる?

A. 条件を満たせばソーシャルセキュリティーを受給可能です。

ドルで支給のため為替や手数料に注意

日本に帰国後も、条件を満たせばアメリカの年金にあたるソーシャルセキュリティーを受け取ることができます。原則として40クレジット(約10年間の就労と納税)を積み立てることで受給資格が得られますが、日米社会保障協定により、日本での年金加入期間と合算することができます。この協定は、二重加入や保険料の重複を防ぎ、両国の年金制度をつなぐ仕組みです。例えばアメリカで5年、日本で5年加入していれば合計10年となり、受給資格が発生します。ただし、アメリカで最低6クレジット(約1年~1年半)の積立が必要です。

ソーシャルセキュリティーの受給開始年齢は通常67歳ですが、生年によっては62歳からの繰り上げも可能です(ただし、受給額が減るので要注意)。申請には米国大使館の連邦年金課のウェブサイトに掲載されている書類を提出する必要があります。また、ソーシャルセキュリティーはドルで支給されるため、日本で受け取る場合は為替リスクや送金手数料の影響も考慮しなければなりません。この他にも複雑な制度があり、税務面や老後の資金計画にも影響を及ぼすため、日米双方の制度に詳しいファイナンシャルアドバイザーに相談するのがベストです。

【ファイナンシャルプランニング】

Q. 老後は日本帰国予定。子どもへの相続手続きも帰国後で大丈夫?

A. いいえ。アメリカにいる間から早めに準備を。

日本の相続税に苦しみ 家を売却するはめに

結論から言うと、相続手続きを全くしないまま日本に帰国した場合、多額の税金が課せられることになります。私が出会った、ある夫婦の事例をご紹介します。夫婦は1970年代に渡米し、永住権を取得。家を購入し、子どもを育て、100万ドル以上の資産を築きました。老後は日本がいいと、永住権を返納し日本へ帰国。ところが、資産の名義変更をせず、家や投資口座など全てを夫婦名義のままにしていたのです。日本に住民票を移したことで国内外財産に対して課税対象となり、亡くなった時点でも日本に居住していたため、彼らのアメリカでの資産は全て日本の相続税の課税対象になってしまいました。

日本の相続税は、アメリカの遺産税とは異なり、受け取る人(相続人)ごとに税金が発生します。基礎控除は「3000万円+600万円x法定相続人の数」と決まっており、課税対象が大きいほど税率が高く、最高でなんと55%にもなります。この夫婦の場合、それらの相続税を子どもと残された配偶者が支払うことになり、家を売却したり、投資口座を解約する必要が出てしまいました。

「信託を使えば大丈夫」と思うかもしれませんが、日本では外国の信託は基本的に相続税の回避手段として認められていません。信託であっても名義が実質的に受益者(この場合は夫婦)であれば、課税対象とみなされる可能性があります。もしこの夫婦が適切な対策をしていれば、日米両国の制度の枠内で課税を最小限に抑えることができたはずです。日本で安心して老後を過ごすために、まずは早めに専門家にご相談を。その一歩が、家族の未来を救うことになるのです。

グレン・マイケルさん

CA License #0E59657

◎読者へのメッセージ:日英バイリンガル。日本での約10年間の勤務経験を経て、サンダーバード国際経営大学院でMBAを取得。30年以上にわたり国際ビジネス、ファイナンシャルプランニング、投資、保険の分野に携わっています。

◎趣味:食べ歩き、ハイキング、海外旅行

3625 Del Amo Blvd., #190, Torrance

☎ 310-861-6761

E-mail: gmichel@advancedportfolios.com

https://www.advancedportfolios.com/

対応言語:日本語、英語、スペイン語

【年金】

Q. 日本の年金加入期間が数年ですが、日本の年金を受け取ることはできますか?

A. 要件を満たせば日本の公的年金を受け取ることができます。

日本の老齢年金を受け取るには原則10年以上の年金加入期間が必要です。しかし、日本国籍を有する人が20〜60歳までの間に海外に住んでいた期間は、保険料を納めていなくても「合算対象期間」として扱われ、年金加入期間と合算対象期間を合わせて10年以上あれば老齢年金を受け取ることができます。

また、アメリカは日本と社会保障協定を結んでいるので、アメリカの年金加入期間が日本の年金加入期間と通算され、アメリカ国籍でも日本の老齢年金を受け取れる可能性があります。ちなみに、日本の年金は受給開始年齢を過ぎていても、5年前まで遡って申請できます。

年金番号が分からない場合でも、弊社スタッフが責任を持って丁寧にサポートいたしますので、お早めにスマイル年金にご相談ください。

以下の要件に当てはまる方は、スマイル年金にご相談ください。

▢ 日本で会社勤めをしたことがある

▢ 日本で公務員だったことがある

▢ 日本で自営業をしていたことがある

▢ 国民年金に加入したことがある

▢ 日本で会社員の配偶者だったことがある

山田裕美さん

日本の公的年金の難しい制度を分かりやすく説明する社会保険労務士。アメリカおよび、日本と社会保障協定を締結している国でサービスを展開。

◎読者へのメッセージ:幼少期はアメリカで暮らしていました。一児の母で、仕事と子育ての両立に励んでいます。

埼玉県熊谷市筑波3-37

☎︎ +81-48-529-1948(日本)

Email: y-and-k.syaroumu@kxd.biglobe.ne.jp

https://www7b.biglobe.ne.jp/~smile-nenkin/

対応言語:日本語、英語

【保険】

Q. 将来に向けて着実にお金を貯めたい。最もメリットが大きい方法は?

A. 生命保険なら「保障」「貯蓄」「節税」が可能です。

Life Insurance は一般的には日本語にすると「生命保険」と呼ばれ、亡くなった時に払われる保険と考える人が多いですが、アメリカのLife Insuranceは、死亡保障に加え、貯蓄、節税、リタイヤ資金を確保し、その名の通り「人生保険」として、生きている間のプランニングにも使えます。生命保険を使うメリットは、大きく分けて以下の三つです。

◉死亡保障

将来に備えて貯めている期間中も、もしもの際に家族に保険金を残すことができます。

◉貯蓄

いろいろな方法で、大きく貯蓄額を増やすことができます。

◉節税

貯めている期間中に増えた分に対しては非課税です。また、将来、ローンとして引き出す場合も同様に非課税です(※税金がかからないような設定が必要です)。

もちろん、他にも貯蓄の方法はたくさんありますが、必ずどこかで税金がかかったり、入金額に規定があったりします。例えば、銀行の定期預金は利子に対して税金がかかり、しかも低金利なのであまり貯まりません。アメリカで年金プランとして一般的な「401(k)」「IRA」は、入金する際には非課税ですが、引き出す際に課税されます。また入金額に制限があるほか、59.5歳前に引き出すとペナルティーが発生します。また、「Roth IRA」は、増益分に対しては非課税ですが、入金額に制限があります。そして「アニュイティー(個人年金)」は引き出す際に増益分に対して課税され、59.5歳前に出すとペナルティーが発生します。ミューチュアルファンドや株などの投資商品も、増益分に課税されます。

その点、生命保険は、貯蓄と同時に節税もできるので、将来に向けてお金を確実に増やしたい人にお勧めです。

【保険】

Q. 生命保険で貯まったお金を老後に確実に非課税で引き出す方法はありますか?

A. 税法に沿って綿密にプラン設計すれば実現可能です。

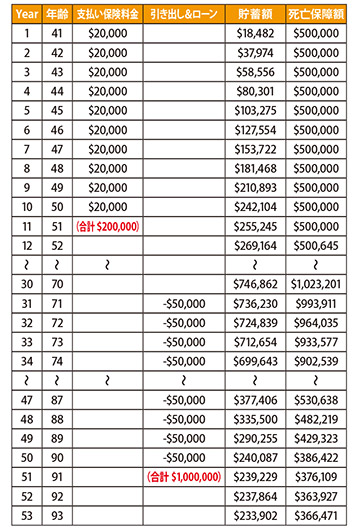

税金を払わずに生命保険のお金を引き出すことは可能です。具体的な金額を出すために、「インデックス・ユニバーサル保険(Index Universal Plan)」のサンプルプランを作成してみました(表参照)。

「インデックス・ユニバーサル保険 (Index Universal Plan)」 |

40歳の男性(非喫煙者)が、年間2万ドルの保険料を10年間(合計20万ドル)生命保険に支払った場合を想定しています。左の表で示したサンプルプランでは、貯蓄を増やすために短期間で大きな金額を入金しています。その後、寝かせているうちに大きな貯蓄となりますが、解約をして貯蓄額を全額一度に引き出してしまうと大きな税金がかかってしまいます。そこで、保険を解約せずにローンとして毎年引き出していく方法を使います。ローンとして引き出すと課税の対象とならないのです。

このケースでは71歳から毎年5万ドルを20年間引き出し、総額100万ドルを引き出した計算となります。保険料は20万ドルですので、増益分の80万ドルは税金を支払うことなく引き出せています。ただし、税金がかからないように引き出すには、税法に合った方法で行う必要があります。引き出しを始める年や、保険が失効しないようにローンをする金額や年数を決めたり、死亡保障の額の調整をしたりと、プロによるプラン設計が大変重要となります。間違った方法で行うと税金やペナルティーが発生することがありますので、経験豊かな保険のプロと相談しながら慎重に行うようにしてください。

生命保険は、入金額に制限がなく、また増益分に対しても税金を払うことなく引き出すことが可能です。ただし、生命保険に加入するには審査があり、健康状態が良いことが条件となります。年齢が若い時ほど料率も良いので、できるだけ若く健康なうちに加入するのが最も効果的です。

弊社には、保険・金融のプロ組織MDRT(Million Dollar Round Table)メンバーのエージェントが複数おり、お客様の立場で何がベストかを考えています。一つの目的の商品を提供するのではなく、生涯をサポートする「人生保険」の提案や、さまざまなライフステージに対応するプランニングをご提供します。

安岡忠展さん

CA License #0D36836

◎読者へのメッセージ:プランニングは総合的に行うのがベスト。保険/証券のアドバイザー免許を持つプロがトータルサポートします。

◎趣味:ゴルフ

20355 Hawthorne Blvd., 2nd Fl, Torrance

☎︎ 310-540-8595/1-800-447-5537

Email: info@daiwains.com

https://daiwainsurance.com/

対応言語:日本語、英語

【保険】

Q. 将来が不安。もしもに備えつつお金を貯めるにはどうしたらいい?

A. 「保障」と「貯蓄」が同時に可能な生命保険がおすすめです。

日本に比べて保険料が安く積立成長も期待

例:男性、死亡保障額10万ドル(非喫煙者、優良健康体)の場合 |

万が一のための備えというイメージが強い生命保険ですが、アメリカでは資産運用や相続税対策として活用されるケースが一般的です。高額療養費制度など社会保障が手厚い日本と違い、「自分のことは自分で」が当然のアメリカでは、キャッシュバリュー(積立金)がある終身保険が生活設計の一部として広く浸透しており、商品やサービスの選択肢が幅広いのも特徴です。

大きな違いは金利で、例えば10年国債の利回りは、日本が1.5%なのに対し、アメリカは4.344%(2025年7月22日時点)。この差により、同じ保障内容でもアメリカでは保険料が3割以上も安くなる場合があり、さらに積立金の成長も期待できるのです。永住権所持者はもちろん、専門職ビザや駐在員でも条件次第で加入が可能で、日本帰国後も米ドル建ての保障を維持できる商品もあります。なお、加入審査には喫煙歴や家族の病歴のほか、飲酒運転やスピード違反などの運転歴も保険料に影響するため注意が必要です。

【保険】

Q. アメリカの高金利を生かして資産形成するなら何がベスト?

A. 18年ぶりの高金利を生かせる定期型アニュイティーが人気。

ビザや駐在員も契約できる

現在のアメリカの金利は18年ぶりの高水準で、資産形成を行う絶好のチャンスとあり、多くの人が定期型アニュイティーに注目しています。Insured Retirement Institute(IRI)によると、全米の定期型アニュイティーの販売額は、2023年で約2866億ドル、24年では過去最高の約3076億ドルに達し、2年連続で記録を更新しています。定期型アニュイティーは個人年金の一種ですが、被保険者の生死に関係なく、契約時に定められた期間に決められた金額が支払われます。

Pacific Guardian Lifeの定期型アニュイティーは、米国永住者はもちろん、就労ビザや駐在員も契約ができます。日本帰国後も継続が可能で、満期時の受取金を日本の銀行口座へ送金できます。満期期間は3年から10年まで1年単位で選択でき、ライフプランに応じた柔軟な設計が可能です。今こそアメリカにいるメリットを生かし、高金利の資産形成を検討してはいかがでしょうか?

溝越 将之さん

CA License #4211267

◎読者へのメッセージ:明治安田生命にて営業所長として6年半管理業務に従事。日米の保険証券を延べ1000件以上精査した経験から、多角的な視点での分析・提案が強みです。ぜひお気軽にお問い合わせください。

◎趣味:サッカー、ゴルフ、投資

1440 Kapiolani Blvd., #1700 Honolulu, HI

☎︎ 888-616-3780

Email: sales-ja@pacificguardian.com

https://www.pacificguardian.com/

対応言語:日本語、英語

【離婚・相続】

Q. 離婚を考えた時、財産や収入の分け方はどうなりますか?

A. 財産は半分ずつ、収入は養育費など状況に応じて分配されます。

離婚を考えるとき、避けて通れないのがお金の問題です。中でも「財産分与」「養育費」「アリモニー(扶養料)」は、重要な検討項目です。

まずアメリカの財産分与は、婚姻期間中に築いた「共有財産(Community Property)」を半分ずつに分けることを原則としています。何が共有に当たるかで揉めることも少なくありませんし、故意かどうかにかかわらず資産が隠れていることもあります。また、婚姻前から保有していた資産や、婚姻中でも相続・贈与によって得た資産は「特有財産(Separate Property)」として分与の対象外になるため、注意が必要です。

一方、養育費やアリモニーは「現在・将来の収入」をどのように分配するかを決めるもので、カリフォルニア州には金額算出のガイドラインがあります。双方の収入や子どもとの生活時間を基に、支払い額が自動計算される仕組みですが、中には収入を少なく見せようとする人もいます。

離婚手続きでは、双方に資産・収入の正確な開示義務があります。虚偽の申告は裁判所の制裁を受ける可能性もあります。必要に応じて、裁判所や弁護士を通じて資料提出を求めることも可能です。こうした手続きを活用して、全体像を明らかにすることが重要です。

戸木 亮輔さん

カリフォルニア州、ニューヨーク州、日本(第一東京弁護士会)の弁護士資格を持っています。日米両方で裁判実務の経験を持ち、個人の相談も取り扱うマチベンです。神戸育ちの虎党。

◎趣味:水泳(水球をやっていました)、スキー、ビール

17631 Fitch, Irvine

☎︎ 949-404-5515

Email: clerk@kanamelaw.us

https://togilaw.com/

対応言語:日本語、英語

【その他】

Q. アメリカにいながら、すき間時間を有効に使う方法はありますか?

A. 治験に参加することで、金銭的負担を軽減しながら社会貢献も可能です。

お金の悩みを考える時、「節約」だけでなく、「空いている時間をどう活用するか」という視点も大切です。その一つの方法として、治験という仕組みをご存じでしょうか?

治験とは、新しい薬の開発に向けて、安全性や有効性を確認するために行われる臨床試験の一環を指します。健康な方を対象とした治験も多く、拘束時間や通院の負担に応じて、謝礼金(協力費)が支払われる場合があります。参加は完全に自由意志で、どの時点でも辞退が可能です。ご自身のスケジュールや生活スタイルに無理のない範囲で行えます。すき間時間を活用して医療の発展に貢献できるのは大きな魅力です。今回は意外と知られていない治験の基本情報をまとめました。

なぜアメリカで日本人の治験参加者が必要?

新しい医薬品が日本で承認されるためには、「日本人のデータ」が重要です。たとえアメリカで治験が進められていたとしても、日本人特有の体質や生活習慣に適しているかどうかを確認しなければ、日本国内での承認申請が認められないことがあるためです。

しかし、現状では日本国内での新薬導入は進行が遅れる傾向があります。そのため、すでに治験が進んでいる海外現地で日本人を対象とした治験が実施されることがあり、これにより新薬がより早く日本の市場に届けられる可能性が高まります。

謝礼金の仕組みとは?

治験に参加することで受け取れるお金は、「報酬」ではなく「謝礼金」「協力費」「負担軽減費」といった名称が正しいとされています。これは、治験参加によって生じる時間的拘束、通院に伴う交通費、日常生活の調整といった「生活上の負担」を軽減する目的で支払われるものです。支給される金額は一律ではなく、治験の内容や期間、検査の頻度、入院の有無などによって大きく異なります。

たとえば、数日間の入院を伴う治験では、1回の参加で数千ドル規模の謝礼が支払われることがあります。一方で、短時間の通院のみで完結する場合は、1回の参加で数百ドル程度となる場合もあります。また、参加条件が厳しかったり、特定の疾患・体質に該当する方を対象とした治験では、より高額な謝礼が設定されることがあります。いずれの場合も、これらの金銭は「無理に参加を促すための報酬」ではなく、あくまで参加者の負担を公平に軽減するためである、という点を正しく理解することが大切です。

謝礼金の一例

・4泊の入院+7回の通院で$10,300

・11泊の入院+1回の通院で$8,000

・4泊の入院+14回の通院で$20,300

・17泊の入院+1回の通院+1回の電話問診で$13,800

安全性が心配…という方へ

特に治験に初めて参加する場合、「まだ承認されていない薬を使うのは不安…」と感じる方は少なくありません。しかし、実際の治験は法律や公的機関、製薬会社などによる厳格なルールと管理体制のもとで実施されており、安全性は十分に配慮されています。

治験に使用される薬の多くは、すでに他国で承認・使用されている成分を含んでいたり、前段階の治験で安全性が確認されているものです。また、参加前には「インフォームド・コンセント(同意説明書)」の過程を通して治験の目的や内容、想定される副作用、参加条件などについて詳しく説明されます。治験を実施する施設では、専門の医療スタッフが24時間体制で常駐しており、万が一の体調の変化にも迅速に対応できる環境が整えられています。

そして最も重要なのは、治験への参加は「ご本人の自由意志」に基づくものだという点です。参加を決めた後でも、いつでも辞退することが可能です。

日本人参加者を随時募集中!

カリフォルニア州ロサンゼルスにある「アルタサイエンスLA」では、現在、日本人を対象とした治験モニターを随時募集しています。施設には日本語対応可能なスタッフが在籍しているため、英語に不安がある方でも安心してご参加いただけます。

さらに現在、期間限定で「お友達紹介キャンペーン」も実施中。ご紹介につき、紹介者・参加者の両方に特典が付与されます。お気軽にお問い合わせください。

お友達紹介キャンペーン実施中!

紹介者・参加者の両方に特典が付与されるお得な内容となっています。

気になる方は、お気軽にお問い合わせください。

Participant Marketing Manager

マシコ・レイナさん

◎読者へのメッセージ:アルタサイエンスは、カナダ・ラバルに本社を置く医薬品開発支援機関です。ロサンゼルスの施設には日本語対応スタッフが在籍しており、英語に不安のある方でも安心してご参加いただける環境づくりに努めています。

◎趣味:テニス・動物の保護活動

5630 W. Cerritos Ave., Cypress

☎︎ 1-877-997-9228(日本語専用窓口)

Email: japanese@altasciences.com

https://participantsla.altasciences.com/

対応言語:日本語、英語、スペイン語、中国語

(2025年9月号ライトハウス・カリフォルニア版掲載)