足掛け2年以上に及んだ新型コロナのパンデミックは、世界中の経済に大きなインパクトを与えました。2022年、アフターコロナが少しずつ見えてくる中で、懸念されるのが世界的なインフレ。そして、アメリカでは過剰なインフレを抑制するために利上げが発表されました。そんな今だからこそ改めて見直したい、お金・資産のこと。素朴な疑問から専門的な悩みまで、プロに聞いてみました。

(2022年8月1日号ライトハウス・ロサンゼルス版掲載)

Q. 引退後、物価の安い日本に帰国したい。税金面でメリットを最大限に享受するには?

A. アメリカの年金を残して日本で受け取ることをおすすめします。

世界的なインフレと言われていますが、アメリカと日本では物価の上昇率に歴然たる開きがあり、リタイア後はアメリカに比べて物価が安い日本で暮らしたいという方のご相談は今、とても増えています。

実際に日本に帰国にするに当たっては、人それぞれの事情や、帰国後にどのように暮らしたいかといった観点も重要になってきますので、アメリカの資産をどうするのがベストなのかは一概には言えません。ただ、もし仮に日米の物価のギャップを最大限に活用し、税金面で最も優遇を受けるということを最優先にするのであれば、王道の選択はありますので、今回はそれについて解説します。

アメリカにいるうちに不動産を売却

自宅などアメリカにある不動産は帰国する前に売却することをおすすめしています。その理由は、大きく二つあり、一つ目は、アメリカでは自宅を売却した場合に夫婦だと50万ドルまでの税金控除があること。このため、実際には税金がほとんどかからないというケースが非常に多いのです。

もう一つの理由は、日本に帰国してからアメリカで家を売ると、その売った額に対して日本で税金がかかる可能性があるためです。

日本に帰国したらすぐに永住権を破棄

生活の拠点を日本に移しても、永住権を維持しているとアメリカの居住者という扱いになり、アメリカでの収入の有無にかかわらず、毎年、アメリカでタックスリターンをしなければなりません。日本帰国後すぐに破棄すれば、一定以上の所得がある人以外、ほとんどのケースで、その翌年からタックスリターンの申告が不要になります。ただし、ケースバイケースで、永住権を破棄しない方がいい場合もあります。アメリカ市民権に関しても、永住権と同じ扱いと考えてください。

金融資産は年金だけ残しておく

お金の面だけを見れば最善の策は、金融資産は年金だけをアメリカに残しておき、定期的に引き出して日本に送ることです。アメリカと日本の間では年金協定があり、日本の居住者であれば引き出した年金がアメリカで課税されることはなく、日本でのみ課税されます。ただ、日本の居住者であれば、ですので、この協定の対象になるためには永住権などは破棄している必要があります。

ちなみに、アメリカの年金には「Roth IRA」「Traditional IRA」「401(k)」など、いくつか種類がありますが、日本で受け取ることを考えると一番おすすめなのは「Traditional IRA」です。その理由として、「Roth IRA」はアメリカで受け取るのに税金がかからないことがメリットであるのに、日本で受け取ると日本では課税対象になるため。また、「401(k)」は、年金協定の観点や、帰国後の金融機関とのやり取りなどを考えると、「Traditional IRA」に移行するのがおすすめです。

また、帰国する前に、ご自身の口座がある金融機関に、年金を引き出して日本に送ることが可能か、帰国後もメールや電話で相談がしやすいか、を確認しておくことも大切です。

最後になりますが、一番重要なのは、会計士、税理士選びかもしれません。というのも、日本とアメリカ、両方の税金についての知識を持ち、その扱い方を知らなければ、せっかくの日米のギャップのメリットを有効に活用することができないからです。

なお、今回ご紹介したのは、あくまでもお金の面での優遇だけを第一に考えた場合の理論上での選択です。現実には、お持ちの資産、家族構成、日本のどこで暮らしたいかなど、さまざまなことを考慮した上でベストな選択をすることが何より大切ですので、帰国を考えている方はお早めにご相談ください。

無料オンラインセミナー

石上、石上&越智公認会計事務所では、毎月、無料のオンラインセミナーを開催しています。詳細はこちらからどうぞ。

2022年8月25日(木):W-4 マスター!記入方法について分かりやすく解説

2022年9月22日(木):日本への帰国シリーズ第一弾「年金」

お申し込みはこちらから

公認会計士 石上 洋さん

業務内容;会計監査業務、会社設立、経理部門アウトソーシング、タックスリターン(法人・個人)

609 Deep Valley Dr., Suite 358, Rolling Hills Estates

☎ 424-247-2014

Email: contact@iiocpa.com

www.iiocpa.com

Q. できる限り節税したい。どんな準備&対策が必要?

A. 基本的な控除項目を知っておき、領収証を取っておきましょう。

例年、タックスリターンの時期が近づいた時に節税について調べる方が多いのですが、実際にはギリギリなってでは遅過ぎるということが多々あります。節税のためには、日頃から対策を心がけておくことがとても大切で、そのためにもまずは控除項目やタックスクレジットに対してある程度の知識を持っておくことが重要です。

以下に、節税という観点で、知っておきたい知識を簡単に解説します。

標準控除以外の項目別控除

誰でも申請ができる標準控除の金額は、2022年度は、個人だと1万2950ドル、夫婦合算では2万5900ドルですが、これとは別に項目別控除というものがあります。項目別控除は、それぞれの経費を個別に申請するという形で、項目別控除の金額が標準控除より大きくなる場合は、項目別控除を使って申請する方が得になる可能性があります。特に家を購入した場合などはその可能性が高いと言えます。項目別控除では、非営利団体への寄付金や医療費が控除できたりしますので、それらの領収証を取っておくようにしましょう。

タックスクレジット

控除は、収入から経費と控除金額を引いた差額に税金が発生するものですが、それとは別に、税金そのものを減額できるタックスクレジットという制度もあり、控除と併用して申請ができます。

子どもがいる方はデイケア費用に、また大学生がいれば教育費用にタックスクレジットが適用できます。

また、あまり知られていませんが、暖房・冷房の改良や、新規購入で、クレジットの対象になる可能性もあります。

なお、2021年に政権が変わったことにより、新しいタックスクレジットが導入されるといった可能性もありますので、注視しておきたいところです。

相続について

もし相続についてお悩みであれば、生前贈与を検討するのも手です。受取人一人につき年間1万6,000ドルまでの贈与には税金はかかりません。

年金について

節税を心がけても税金を多額に払う場合は、リタイアメントプランに使うことをおすすめします。中でもTraditional IRAは税金の控除になります。

投資について

投資をしている方は、キャピタルゲインに注意しましょう。キャピタルゲインがある場合、過去の損失が繰り越されて、キャピタルゲインと相殺されますので、これまでの購入価格や、不動産なら賃貸収入や費用など、記録を必ず取っておくことが役立ちます。なお、リターンは少ないけれどリスクも少ない投資としては、政府関連のポンドに注目しましょう。配当金がタックスフリーであるなど、確実に増やしたい場合におすすめと言えます。

個人事業主

個人で事業をされている場合は、特に節税が欠かせません。自分が出した費用は、返済を受け取っていなければ控除の対象となりますし、マイレージも控除の対象です。また、14歳以上の子どもがいれば、子どもに手伝ってもらい、給料を払うことで、ビジネスの費用(控除)を増やすという選択もあります。ただし、その場合、Kiddie Tax Credit(児童税額控除)や大学生だと大学のファイナンシャルエイドなどに影響する可能性があるため、専門家にアドバイスを仰ぐ必要があります。

総じて言えるのは、タックスリターンに有効かどうか定かでない出費でも、控除の対象になる可能性があると言うことです。ですから、普段から出納帳や家計簿を記録しておき、領収証を整理しておくことが、一番の節税対策と言えます。同じ理由で、会計士から常に新しい情報を得ておくことも有用です。

また、タックスリターンの手続きのちょっとした間違いで、桁違いの税金が発生してしまったり、ペナルティーを課せられてしまったり、税務署から手紙が来たり、監査が入ってしまったり、ということも起こり得ます。3年以内であれば修正申告が可能ですので、信頼できる専門家を見つけて頼ることも、広い意味では節税対策の一つと言えます。

WA州 CPA/OR州会計士 尾崎真由美さん

業務内容;確定申告、経理アウトソーシング、法人およびLLC 設立、バーチャルオフィス、日米不動産投資税務、相続税、 FBAR、ITIN

18001 Old Cutler Rd., Suite 454, Miami

☎ 1-877-827-1040

シアトルオフィス:11911 NE 1st St., #B300, Bellevue

☎ 425-233-6155

Email: info@1040seattle.com

1040seattle.com

Q. 将来に向けて着実にお金を貯めたい。最もメリットが大きい方法は?

A. 生命保険なら「保障「」貯蓄「」節税」が可能です。

Life Insuranceは一般的には日本語にすると「生命保険」と呼ばれ、亡くなった時に払われる保険と考える人が多いですが、アメリカのLife Insuranceは、死亡保障に加え、貯蓄、節税、リタイヤ資金を確保し、その名の通り「人生保険」として、生きている間のプランニングにも使えます。生命保険を使うメリットは、大きく分けて以下の3つです。

◉死亡保障

将来に備えて貯めている期間中も、もしもの際に家族に保険金を残すことができます。

◉貯蓄

いろいろな方法で、大きく貯蓄額を増やすことができます。

◉節税

貯めている期間中に増えた分に対しては非課税です。また、将来、ローンとして引き出す場合も同様に非課税です(※税金がかからないような設定が必要です)。

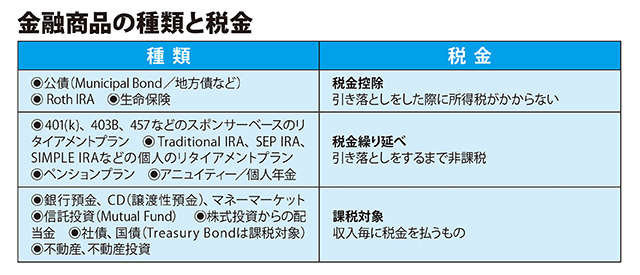

もちろん、他にも貯蓄の方法はたくさんありますが、必ずどこかで税金がかかったり、入金額に規定があったりします。例えば、銀行の定期預金は利子に対して税金がかかり、しかも低金利なのであまり貯まりません。アメリカで年金プランとして一般的な「401(k)」「IRA」は、入金する際には非課税ですが、引き出す際に課税されます。また入金額に制限があるほか、59.5歳前に引き出すとペナルティーが発生します。また、「Roth IRA」は、増益分に対しては非課税ですが、入金額に制限があります。そして「アニュイティー(個人年金)」は引き出す際に増益分に対して課税され、59.5歳前に出すとペナルティーが発生します。ミューチュアルファンドや株などの投資商品も、増益分に課税されます。

その点、生命保険は、貯蓄と同時に節税もできるので、将来に向けてお金を確実に増やしたい人にお勧めです。

Q. 生命保険で貯まったお金を老後に確実に非課税で引き出す方法はありますか?

A. 税法に沿って綿密にプラン設計すれば実現可能です。

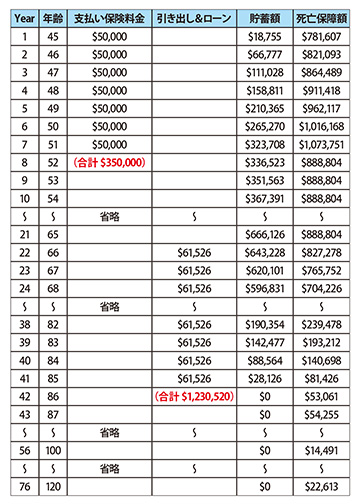

税金を払わずに生命保険のお金を引き出すことは可能です。具体的な金額を出すために、「インデックス・ユニバーサル保険(IndexUniversal Plan)」のサンプルプランを作成してみました(表参照)。

「インデックス・ユニバーサル保険 (Index Universal Plan)」 サンプルプラン |

45歳の男性(非喫煙者)が、年間5万ドルの保険料を7年間(合計35万ドル)生命保険に支払った場合を想定しています。左の表で示したサンプルプランでは、貯蓄を増やすために短期間で大きな金額を入金しています。その後、寝かせているうちに大きな貯蓄となりますが、解約をして貯蓄額を全額一度に引き出してしまうと大きな税金がかかってしまいます。そこで、保険を解約せずにローンとして毎年引き出していく方法を使います。ローンとして引き出すと課税の対象とならないのです。

このケースでは、35万ドルの入金に対して、65歳になってから20年間、毎年6万1526ドルをローンとして引き出したお金が123万520ドルなので、増益額の88万520ドルは税金を支払うことなく引き出せています。ただし、税金がかからないように引き出すには、税法に合った方法で行う必要があります。引き出しを始める年や、保険が失効しないようにローンをする金額や年数を決めたり、死亡保障の額の調整をしたりと、プロによるプラン設計が大変重要となります。間違った方法で行うと税金やペナルティーが発生することがありますので、経験豊かな保険のプロと相談しながら慎重に行うようにしてください。

生命保険は、入金額に制限がなく、また増益分に対しても税金を払うことなく引き出すことが可能です。ただし、生命保険に加入するには審査があり、健康状態が良いことが条件となります。年齢が若い時ほど料率も良いので、できるだけ若く健康なうちに加入するのが最も効果的です。

弊社には、保険・金融のプロ組織MDRT(MillionDollar Round Table)メンバーのエージェントが複数おり、お客様の立場で何がベストかを考えています。一つの目的の商品を提供するのではなく、生涯をサポートする「人生保険」の提案や、さまざまなライフステージに対応するプランニングを提供いたします。

代表 タッド安岡さん

業務内容;自動車保険、生命保険、家屋保険、 ビジネス保険、リタイアメントプランなど。

20355 Hawthorne Blvd., 2nd Fl., Torrance

☎ 310-540-8595/1-800-447-5537

Email:info@daiwains.com

daiwainsurance.com

Q. もうすぐ65歳。保険料も医療費も節約できるメディケアプランはある?

A. 最適なプランは人それぞれ異なります。ぜひメディケア保険のエージェントに相談を。

メディケアは、65歳以上の方と、障がい者のための医療保険で、アメリカ連邦政府が運営している制度です。65歳を対象とするメディケア保険には、65歳の誕生日を迎える3カ月前の1日から加入手続きをすることができますが、加入期間を過ぎると生涯ペナルティーが発生するため、まずは加入期間を逃さないことが出費を抑える第一歩です。

その上で、メディケア保険で節約する最大のポイントは、ご自身に合ったプランを選ぶことです。メディケアには「パートA(入院費をカバー)」「パートB(外来で発生する医療費、医師が投与する薬をカバー)「パートC(パートAとBを合わせた内容+処方箋薬の費用もカバー)」「パートD(処方箋薬の費用をカバー)」、さらに、パートAとBでカバーされない医療費をカバーする「メディギャップ・プラン」があり、各人の医療、薬剤ニーズやライフスタイル、価値観に合ったメディケア・パートCまたはメディギャップ・プランを選択することで、保険料、医療費、薬代を大きくセーブすることが可能です。ぜひ保険エージェントに相談してください。

Q. アメリカで暮らし続けたいけど、老後の医療費の高さが心配…。

A. 不安を払拭するためにも具体的なシミュレーションを。

アメリカは医療費が高いということで、特に高齢になった時のことを心配されている方は多いようですが、適切なプランに加入していれば、自己負担として支払う医療費が想像を絶する金額になるということはまずないと言っていいと思います。具体的に金額をシミュレーションしてみると、「これなら全く問題なくやっていける!」とほっとされる方が多くいらっしゃいます。また、日本帰国を考えているけれど永久帰国するかはまだ決めきれないという場合には、メディケアの保険料を数十ドル程に抑えて、日米を行き来する間はとりあえずメディケアを維持しておくという選択もあります。不安は事実に基づくものではなく憶測からきていることが多いので、一度具体的に確認することをおすすめします

健康保険ブローカー ヘイグ博子さん

業務内容;医療保険、メディケア

☎ 310-525-4496

Email:hirokohaig@yahoo.com

ushealthinsurance4jpn.com

Q. 投資で安定したリターンを得る方法は?

A. マーケット・タイミングではなく、自分のポートフォリオの資産配分の調整を重視しましょう。

株式投資を始めるための戦略とは

株式市場の低迷が続いている昨今、株を買う最適なタイミングはいつなのでしょうか。投資にもさまざまな方法があります。例えば「ドルコスト平均法」は長期間にわたって一定の金額を積立投資をすることで購入価格を平均化し、価格変動のリスクを抑える方法手段です。しかし、株価が上昇し続ける市場では購入できる株数は少なくなるというデメリットがあります。さらに、トレンドをよく理解しなければならず、株式投資のプロのアドバイスが必要です。

また、価格が下がった時に購入し、価格が上がり切ったところで売却する「マーケット・タイミング」という戦略は、理論的には投資収益率を高めるのに最適な方法ですが、市場サイクルのピークや底がどこなのかはその時には分からないので、そのタイミングで売買するのは、現実的にはほぼ不可能です。

ほとんどの投資家は、市場サイクルがピークに達した後もずっと売りを検討せず、底に達しても購入しません。調査会社Dalbarが発表したレポート「2020 QAIB」によると、2019年12月31日までの20年間、S&P 500インデックスは年間平均6.06%で、平均的な株式ファンドの投資家の市場リターンはわずか4.25%でした。 つまり、個人投資家にとって正しい市場の出入りのタイミングを推測することは非常に難しいのです。

これらを踏まえ最大限のリターンを得るためには、マーケット・タイミングではなく、あなたのポートフォリオ(金融商品の組み合わせ)のリスクを考慮したアセットアロケーション(ポートフォリオ内の各資産の配分を調整すること)が有効です。そのためにはインデックスベースのファンドを使用して可能な限りリターンを得るだけでなく、統計的に急成長している革新的な経済分野を対象に長期投資を行い、幅広い資産配分を行うことが必要です。このような資産配分戦略は、市場が上昇・下降のどちらのサイクルでも、最も効果的なリターンを得るのに役立ちます。プロのアドバイザーは、市場の現状があなたのポートフォリオにどう影響しているかを説明してくれるのでアドバイスを仰ぐのも手です。投資についてのご相談はお気軽にご連絡ください。

ファイナンシャル・アドバイザー グレン・マイケルさん

業務内容;投資、保険、老後、 ビジネス、遺産相続計画など

3625 Del Amo Blvd., Suite 190, Torrance

☎ 310-861-6761

Email: gmichel@advancedportfolios.com

www.advancedportfolios.com

Q. お金の将来設計を立てるには何をしたらよいの?

A. あなたの人生設計に基づきプランを立てましょう。

まずは現状把握。ファイナンシャルプランに向けて

ファイナンシャルプランとは、ライフプランの財政面から設計し、より円滑にまた効率的に生活および人生のゴールに向けて作成するものです。就職や結婚、マイホーム購入、離婚、リタイアメントなど個々のライフステージに合わせてプランを設定します。

ファイナンシャルプラン設定の流れ

① 家計状況を把握する

キャッシュフロー(収入と支出)、生活費内の固定・変動費、住宅や車のローン、クレジットカード金利、貯蓄額やその方法などの家計状況を把握し、投資やリタイアメントアカウントがある方はその最新のリターン率なども確認を。また、転職時に401(k)プランを前の会社に置いたままにしていませんか? 緊急時用の蓄えはありますか? 全てを把握することがファイナンシャルプランのスタートです。

② プランのゴールを設定する

短期(1年以内)・中期(1~5年以内)・長期(5年以上)で、予測される大きな支出あるいは生活環境の変化(結婚・離婚、出産、子どもの教育資金、リタイア、車や家の購入など)を書き出し、それぞれのゴールにおける優先順位を考えます。そうすると何を始めればよいのかが明確になります。

③ ゴールに向けたプラン設定と実行

自分のゴールに適しているプランをいかに実践していくか、そして継続と内容の見直しを定期的に行っていくことが成功の鍵です。プランはできるだけ柔軟に、さらに万が一のことを考え、守りのプラン(リスクマネジメント)を含むこと。例えば、ディサビリティー保険(所得補償保険)など、何らかの事情で仕事ができなくなった際に自分の収入を守れる保険もあります。生命保険の購入も大切ですが、しっかりその内容を把握することも重要です。また、リタイアメントプランも活用しましょう。

プランの見直しと投資の多様化を検討

昨今の物価上昇に大きな打撃を受けている方も多いと思います。加えて、金融市場の変動は老後の蓄えや子どもの学費、家購入の準備などに影響を及ぼしています。このような変動要素は、綿密にプランを立てても回避はできないため、その都度プランを見直すことをお勧めします。また、株式、インデックス、ETF、クリプトなどの投資をしている方は、そのダイバーシフィケーション(多様化・分散化)を考えたことはあるでしょうか。つまり、株式や債券だけではなく、例えば不動産投資を取り入れるといったことです。そして不動産も、家賃収入という形態、不動産投資をメインにしたファンド(REIT/不動産信託投資)を利用する、また、グループ投資を利用して商業物件に個人で投資する方法(DST)もありますので検討してみましょう。

ファイナンシャルプランに関する無料相談を受け付けております。お気軽にお問い合わせください。

ファイナンシャル・アドバイザー 川口容子さん

業務内容;保険、株式投資、リタイアメント、不動産

3333 Wilshire Blvd., #800, Los Angeles

☎ 626-221-8998

Q. インフレで老後資金や教育資金が今後足りるか心配です…。

A. インフレ率より高い利率が見込める貯蓄法を混ぜるのがおすすめ。

インフレ状況下では、銀行口座など利率の高くない口座に多くの資金をお持ちの場合、額面は同じでもその価値は目減りしていきます。また、家計という観点で見ると、インフレでは物価が上がるため、必然的に生活コストが上昇します。インフレ率と同じくらい収入も上がればとんとんと言えますが、そうでない場合、これまでと同じままでは、やはり目減りしていくと言えます。

以上を踏まえると、貯蓄において、インフレ率と同じ、もしくはそれ以上の利率を確保することが安心材料の一つになります。現在、銀行口座では高い利率は望めないため、高い利率が見込める他の貯蓄法と資産に分散させるのがおすすめです。リタイアメントプランや貯蓄型生命保険などの貯蓄法があり、何が良いかは貯蓄の目的や、何を優先するかで変わります。複数の金融商品を熟知した専門家と相談し、ベストな選択肢を見つけてください。

「不景気の噂…お金の貯め方は?」動画配信中

2022年8月1日〜15日まで無料配信します。

こちらから。

ファイナンシャル・ コンサルタント 大熊麻子さん

業務内容;金融/貯蓄全般に関わるアドバイスやコンサルテーション

5205 Avenida Encinas, Suite A, Carlsbad

☎ 760-613-6982(日本語直通)

Email: aokuma16als@wfgmail.com

無料相談予約はこちら

Q. 日本の相続税は高額なのでしょうか?

A. アメリカより高く、最高55%です。

日米の相続税を比較

日本は、諸外国に比べ相続税の基礎控除(非課税額)や配偶者控除が低く税率も高いです。アメリカと比べると、基礎控除は、アメリカ約12億円に対し、日本は4千万円前後(法定相続人数で変わる)。つまり、被相続人が東京に自宅マンション一室を持っていれば相続税が発生します。これは亡くなる方4人に1人の割合です。また、配偶者に対する優遇措置も低いです。アメリカでは市民配偶者なら無制限で非課税ですが、日本では配偶者の非課税枠は総財産の2分の1までです(相続人が配偶者と子どもの場合。総財産の2分の1の金額が1.6億円に満たない場合は、1.6億円まで非課税)。さらに税率も高く、アメリカの最高税率は40%ですが、日本は55%です。

Q. 海外在住でも、日本で納税義務はある?

A. 故人が日本居住なら、全世界にある故人の財産に対して納税義務があります

相続人の納税義務について

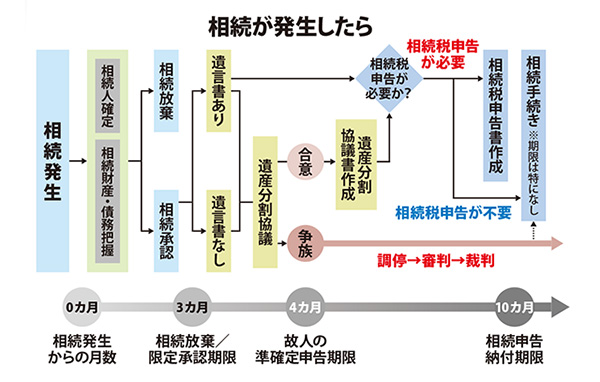

被相続人が日本居住であれば、相続人は海外にいても、全世界にある故人の財産に対し、日本での相続税の納税義務者となります。相続が発生すると、被相続人がどんな財産を持っていたかを調査し、相続人の誰がどの財産を相続するかを相続人間で話し合う「遺産分割協議」を行います。協議がまとまったら協議書に全員が署名をします。その後、税務署に相続税申告書と一緒に協議書を提出し納税を行います。相続発生から納税までの期限は、相続開始から10カ月以内です。

ほとんどの相続において何らかの「争い」が生じます。協議が国境を超えるとなおさらです。実際「日本にいる配偶者と兄弟だけで協議が進み、海外の相続人は蚊帳の外」「いきなり送付された不利な協議書に署名してしまった」「海外生活で日本の相続税情報が不足しているために税負担がかさんだ」「日本にいる兄弟が、被相続人の預金を生前使い込んでいたと思われ、相続開始時には預金が全く残っていなかった」といった相談を多く受けてきました。

また、たとえ協議が未解決でも、10カ月以内の税務署への申告・納税が必要です。その場合、いったん「未分割」(分割協議がまとまらない状況)で申告しますが、その場合税制優遇はなく相続税額が非常に高額になります。このような悲劇を防ぐために有効なのは「遺言書」です。日本にいる親御さんが元気なうちに遺言書を作成してもらいましょう。早めに日本の税理士に対策について相談することをお勧めします。

税理士 大谷亜紀さん

業務内容;相続、国際相続、相続対策(遺言書作成、生前贈与)など

東京都千代田区丸の内1-8-3 丸の内トラストタワー本館3階

☎ (日本)81-3-6266-2540

Email: toma@toma.co.jp

toma.co.jp

Q. お金について漠然と不安があるけど、何から手をつければいい?

A. まずは今ある資産を法的に守る、リビングトラストを準備しましょう。

お金、資産については、どう増やすかだけでなく、どう守るかを考えることが不安を軽減する鍵です。そのためには今ある資産を法的に守るためのエステートプランを作成しておくこと、中でもリビングトラストの作成を特にお勧めしています。アメリカでは、一定額以上の相続が発生した場合、裁判所のもとで行う「プロベート」という手続きが義務付けられており、これには時間も費用もかかります。リビングトラストを作成しておけばプロベートを避けられる上、病気、事故など万一の事態で自身で資産の管理ができなくなった時に、必要な人が使えるように準備しておくことができます。昨今はリビングトラストを作成する方が多く、手続きに時間がかかる傾向にありますので、いざという時に備えて今すぐ準備を始めましょう。

YouTubeチャンネルで情報発信中

リビングトラストをはじめ、アメリカで暮らす日本人が知っておきたいエステートプランや相続の情報を動画で分かりやすく解説しています。

こちらからどうぞ。

弁護士 佐野郁子さん

業務内容;エステートプラン(リビングトラスト、相続、事業継承など)、日米の相続

2173 Salk Ave., Suite 250, Carlsbad(トーランス、アーバイン、ニューポートビーチ、ミッションビエホ、デルマー、サンノゼ、ホノルルにもオフィスあり)

☎ 800-590-0586

Email: info@sano-associates.com

www.sano-associates.com/日本語

Q. 日本に帰国後、アメリカの税務申告はどうすればいいですか?

A. 帰国した年は、日米両方で申告が必要です。

日本に帰国した後に行う税務申告は日米両国で行う必要があります。その年の1月1日から帰国日までのアメリカ在住期間についてはアメリカでの確定申告をし、日本に帰国してからその年の12月31日までの期間については日本で確定申告を行います。アメリカでの年金収入と、日本で働いていた時の年金収入がある場合の日本での確定申告においては、アメリカでの年金収入から控除されている源泉所得税は外国税額控除として税額調整が行われます。

もし、アメリカの永住権や市民権を保持したまま帰国した場合は、帰国2年目以降も日本での確定申告に加え、アメリカでの確定申告も引き続き必要です。

また、アメリカでの預貯金を日本での生活費や住居の購入に充てるために日本に送金する場合も、日本の税務当局に説明できるように、エビデンス(関連書類など)をきちんと保管しておいてください。

在米日本人が日本に本帰国される場合は、財産管理という面からも、帰国前そして帰国されてからも、日本とアメリカの税務・会計を熟知した専門家のアドバイスを受けることをおすすめします。

税理士・公認会計士 内山典弘さん

愛知県豊橋市牛川通 2-10-5

☎(日本)81-532-53-5151

◎内山公認会計士事務所

業務内容;法人向けの決算申告・税務&記帳代行など、個人向け確定申告・相続支援など

東京都千代田区九段南1-5-6 りそな九段ビル5F

☎(日本)81-3-6869-4629

Email: n-uchiya@maroon.plala.or.jp

www.uchiyamakaikei.com

Q. アメリカから日本に本帰国した場合の税務で注意すべきことはありますか?

A. 日本の居住者としてアメリカを含む全世界の所得に課税されます。

日本に本帰国すると日本の居住者として、全世界での所得に対して所得税が課税されます。以下、当事務所に来られる帰国者から質問の多い事例を挙げます。

① アメリカに不動産がある場合

アメリカに賃貸不動産を持っている、あるいは自宅を貸し出すことになった場合は、賃貸収入金額から経費を差し引いた金額に課税されます。経費とは減価償却費(日本の税法で計算)、借入金利息、固定資産税などが挙げられます。賃貸収入から経費を差し引いた額がマイナスの場合、給与所得や年金の所得などから相殺することができるのですが、減価償却費と土地の取得費に対する借入金利息から生じたマイナスは相殺することはできません。

② IRAの払い戻しをする場合

IRAからの払い戻し金は、払い戻し金額からそれに対応する払い込み金額を差し引いた額が課税の対象になります。また、一括で払い戻しをするか年金のように継続的な払い戻しをするかによっても課税方法が異なります。IRAは日本にはない制度ですので申告に当たってはご注意ください。

日米税理士 木元英明さん

業務内容;日米の資産節税、日米の相続準備・対策、日本の空き家や不動産の売却など

東京都足立区千住仲町19-6-805

☎ (日本)81-3-5284-1088

Email: kimoto@kimotokaikei.com

www.kimotokaikei.com

Q. ソーシャルセキュリティーの受給額を最大にするには?

A. 配偶者のソーシャルセキュリティー利用で受給額が増える場合があります。

ソーシャルセキュリティーは、ご本人対象の支給額、もしくは配偶者の満額支給額の半額、どちらか多い方を受給できるので申請前に確認しておきましょう。また、日本に本帰国しても受給は可能です。アメリカでのクレジット(加入期間)が足りない場合でも、日米合算できる場合があります。ソーシャルセキュリティーのプログラムには膨大な規則があるのですが、情報と知識がないまま受給を始めてしまう人も多く、その結果、アメリカの一般家庭での平均受給損失額は11万ドル以上と言われています。

最大受給額を目指したい、老後のお金の不安を軽減したい方はお気軽にお問い合わせください。無料セミナーへのご参加もお待ちしています。

ソーシャルセキュリティー/リタイアメント無料セミナー

・2022年8月14日(日)アーバイン

・2022年8月21日(日)アナハイム

・2022年8月28日(日)ローリングヒルズエステート

午前11時開始

申し込み方法:Eメールまたは電話(さとこまで)

satokona@gmail.com/ 714-269-8892

業務内容;ソーシャルセキュリティ―に関する相談、リタイアメント、長期介護保険、生命保険、個人年金プラン、カレッジプランニング

八木左千子さん(写真上)

300 S. Harbor Blvd., #900, Anaheim

☎ 310-809-1039

E-mail: sachiko.yagi@rssa.com

Lic. 0H60515 RSSA:6160

堤 さとこさん(写真下)

15375 Barranca Pk wy., #A101, Irvine

☎ 714-269-8892

E-mail: satokona@gmail.com

Lic. 0H62600 RSSA: 6398

Q. リタイア後も、自宅のローンが残っています。いい解決策はありますか?

A. 62歳以上の方は「リバースモーゲージ」が利用できます。

リタイア後の生活費を年金や老後資金の引き出しで工面していて、住宅ローンが残っている場合、金銭的な負担はかなり大きくなってきます。しかし、住み慣れた自宅に住み続けたいと考える人も多いでしょう。

このようなケースでは「リバースモーゲージ」がお勧めです。62歳以上の方なら利用可能で、原則月々の支払いが発生せず、ローンの債務者が亡くなった時、または自宅として住まなくなった時に、その住居を売却することで借り入れ金を返済できる制度です。残った住宅ローンの心配から解放されると共に、年齢と家のバリューに応じてキャッシュアウトができるので、老後の生活の大きな助けになります。

例えば、住宅ローンを返済した後に残った借り入れ金を使って、自宅の改修をしたり月々の生活費として受け取ったりすることもできます。また、ご夫婦のどちらかが亡くなっても、もう一人が亡くなるまで、住み続けることができるので安心です。

現在、すでに「リバースモーゲージ」を利用している場合でも、利子を下げられる可能性もあります。さらに、家の価値が上がっていれば、今よりもたくさんのキャッシュアウトが可能です。「リバースモーゲージ」に関することなら何でもご相談ください。

竹本のり子さん

業務内容;一般住宅ローンの再融資、新規住宅購入ローン、リバースモーゲージなど

20725 S.Western Ave., #113, Torrance

☎ 310-702-7006

Email: unimtgservice@gmail.com

Q. 自宅のリモデルを考えています。気を付けるべきことはありますか?

A. 将来売却する時の価値を上げることも考慮してみましょう。

在宅時間が増え、自宅のリモデルをする人が増えています。理想の住空間を手に入れるのに加え、不動産の価値を上げる意味でも、プロのデザイナーに依頼することを検討しても良いと思います。

プロのデザイナーなら、リモデル時のコストとしてデザイナーフィーはかかりますが、不動産価値が上がりやすいポイントを押さえた「費用対効果の高いリモデル」を提案できます。見た目の美しさはもちろん、機能性を兼ね備えた空間になったり、自分ではなかなか思い付かないような多彩なアイデアを得られたりするのも、デザイナーに依頼する大きなメリット。プロの客観的な意見を取り入れることで、住み心地の良い理想の空間に近付けることができます。

自宅に住みながら短期間で効率良く改装を進められるリモデルもあります。また、インテリアを含めてトータルプロデュースが可能ですので、リモデルに関することは、はぜひご相談ください。

エグゼクティブ・ デザイナー Shirley Watanabeさん

業務内容;インテリアデザイン、家具、リモデル

2291 W. 205th St., Suite 102, Torrance

☎ 310-630-1974(日本語)

www.daizuinc.com

(2022年8月1日号ライトハウス・ロサンゼルス版掲載)