- タウン情報

-

銀行・金融・証券・保険

銀行・金融・証券・保険 - KenDAX International | ケニー木村

最終更新日 : 2023/12/28

KenDAX International | ケニー木村

米国カリフォルニア州での住宅購入ローン・リファイナンス・リバースモーゲージ取得のお手伝いをさせていただいております。ご相談・お見積もりは無料。お気軽にご連絡ください。

DRE Lic.# 01438563 / NMLS ID# 327904 | 240676

アメリカでの夢の住宅購入の第一歩は、売却物件を見に行くことではありません。まずは信頼できるローンオフィサーへご連絡ください。

こんなお悩みはないですか?

● アメリカでの住宅購入は初めて、住宅ローンの仕組が良く分からない。

● 今年は自宅を購入したい。いつ頃からローンの準備はすべき?

● 住宅ローン審査では何が必要?重要なことは?

● 今の収入、クレジットスコアでも住宅ローンが組めるの?

● 年金暮らし、米国非居住者でも住宅ローンは組めるの?

● 頭金はどれぐらい必要?

● どのローンプログラムが自分に合っているかわからない。

● 変動型金利?固定型金利?どっちが良い?

● 今リファイナンスするべき?今後の金利動向は?

● リバースモーゲージについて詳しく知りたい。

などなど・・・

お客様に合った最適なローンプログラムでのローン取得可能金額を 最低金利&コストにてご提案いたします。 【ご相談・お見積無料】

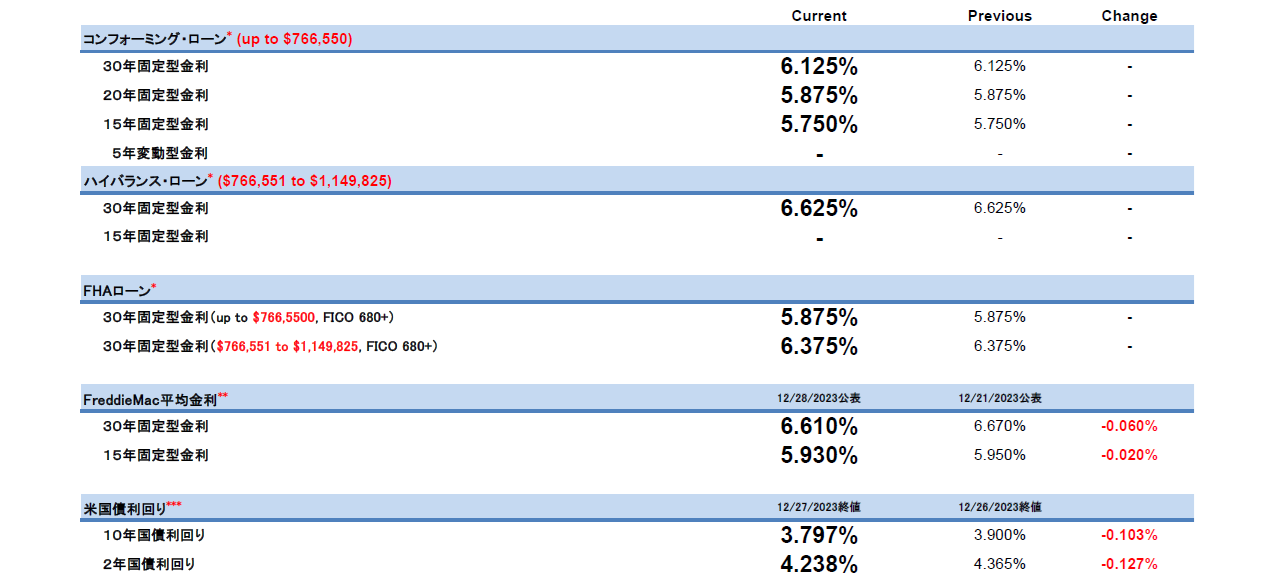

米住宅ローン金利とその他関連金利一覧 [12/28/2023]

*コンフォーミング・ローン、ハイバランス・ローン、FHAローンは、弊社提携レンダーの自宅購入目的の際の当日発表レートです。日中のマーケット・市場の急激な変動により予告なく上下する可能性はあります。LTV、FICOスコアにより変動もします。ローン金額は、カリフォルニア州ロサンゼルス郡、オレンジ郡、サンフランシスコ郡などの2024年度上限額です。その他郡・市の上限額を知りたい方は、こちらをご参照ください。**FreddieMac平均金利は、直近木曜日にアップデートされた数値です。過去に公表された金利を詳しく知りたい方は、こちらをご参照ください。***米国債利回りは、WSJ.com発表による前日の終値を記載しております。過去の利回りを詳しく知りたい方は、10年国債はこちら、2年国債はこちらをご参照ください。

米国非居住者向け住宅ローンプログラム

- 投資目的のみ、SSN/ITIN無しで可。米国でのクレジット歴・FICOスコア不要

- 個人、株式会社、有限責任会社、パートナーシップ、信託名義での申請可

- 一戸建て、コンドミニアム、タウンハウス/PUD、2-4戸建て

- 最低借入額:$100,000 / 最高借入額:$3,000,000

- 購入ローン:up to 70% LTV / リファイナンス・キャッシュアウトローン:up to 65% LTV

- 所得・雇用証明不要

- 5年、7年変動型と30年固定型

- インタレストオンリーペイメント可(当初5年/30年返済あるいは当初10年/40年返済)

- インパウンド必須且つ、米国内口座からのローン支払い自動引き落とし要

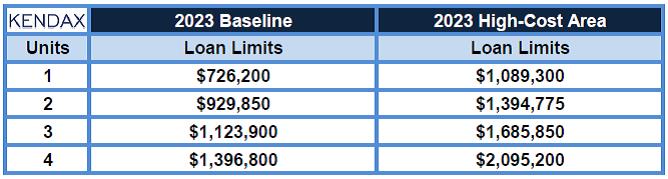

2023年コンフォーミング&ハイバランス・ローン上限額の公表

毎年サンクスギビング休暇明けに公表されるコンフォーミング(Conforming)・ローン&ハイバランス(High Balance)・ローンの上限額が、今年も11月29日に発表されました。詳細は以下の表の通りです。

この上限額は、全米の各County(郡)毎に公表され前年度(2021年10月1日から2022年9月30日)における住宅中央値・価格指数を基に算出されます。ほとんどの郡では1ユニットの場合、$726,200となりますが、LA(ロサンゼルス郡)、OC(オレンジ郡)並びにSD(サンディエゴ郡)や、SF(サンフランシスコ郡)など北カリフォルニアの郡は、それ以上の額が設定されています。下の表にあるHigh-Cost Areaで郡ごとに最大で$1,089,300までとなっています。LA並びにOC郡では、前年度1ユニットの上限額は$647,200&$970,800であったのでおよそ12.2%の上昇・増額となります。ご興味のある方は、こちらをご参照ください。

Baselineの欄の額までのローンをコンフォーミング・ローン、それ以上High-Cost Areaの欄の額までのローンをハイバランス・ローン(コンフォーミング・ジャンボ・ローンとも)と分けて呼びますが、基本的な審査ガイドラインはほぼ同じになりますが、金利は0.250-0.500%程度ハイバランス・ローンのほうが高くはなってしまいます。

例えば90万ドルの物件を20%の頭金、ローン金額$720,000で購入する場合、2022年内に購入する場合はハイバランス・ローンとなってしまいますが、来年2023年に購入する場合は、コンフォーミング・ローンとなりより低い金利で購入することが可能となりますので、この上限額が上がることは低い金利での購入の機会が増えることになります。