日本と異なり、アメリカでは税の申告、納税は個人の責任です。アメリカで働く居住者は、州と連邦に対して所得税を納めなければいけません。タックスリターンと呼ばれる確定申告や節税に役立つ情報、日本語で相談できる専門家リストをまとめました。

※このページは2024年3月時点の情報で更新しています。

タックスリターンとは?申請方法と対象者(2023年分の申告締切は2024年4月15日)

日本では、会社勤めをしていると、雇用主が年末調整という形で納税を済ませますが、アメリカでは個人が申告書を提出します(タックスリターン)。フロリダ州など一部の州では州の所得税がありませんが、例えばカリフォルニア州で収入を得た場合、州と連邦の両方への申告書提出義務があります。2023年分の申告締切は、2024年4月15日です。1月に入ると会社から「W-2」(源泉徴収票)や銀行から「1099INT」(利子収入票)などの書類が届き、それらを基に税金の計算をします。

会社員の場合、源泉徴収方法で多めに予定納税をしていることが多いので、過納税分が戻ってくる可能性が高くあります。しかし、フリーランスで仕事をしている人などは、予定納税が十分でない場合が多く、税金の支払い義務が生じることがあるので、会計士と税金対策をしましょう。なお、複数の会社に勤務している場合や、前年に転職した場合は、収入を得たすべての会社からの「W-2」が必要です。

個人事業主は、取引相手から受け取る「Form 1099」で収入を申告します。通常、個人事業主が取引相手から報酬を得る際、社会保障税などが源泉徴収されていない額を受け取っているため、このフォームの提出により、社会保障税関係の支払いが新たに発生する可能性が高くあります。

タックスリターン・申告書の作成方法

一般的な申告書作成方法は3種類。1つ目は国税局のウェブサイトなどで確定申告の書類を手に入れ自分で行う方法で、これには十分な確定申告の知識が必要です。2つ目は市販のタックスリターン用のソフトウェアを使用する方法。数字を入力するだけで自動計算されるので、1つ目よりは簡単です。そして、3つ目は専門家である会計士に依頼する方法です。最初の2つの方法はコストを抑える目的では有効ですが、確定申告書の不備により、国税局から問い合わせがあった場合などを考えると、3つ目の会計士に依頼する方法が安心です。

ちなみに確定申告書を作成する際には、「独身」「夫婦合算申告」、「夫婦個別申告」などの中から申告ステータスを必ず選ばなければなりません。ステータスによって控除や税率の割合が変化します。「夫婦合算申告」できる場合でも、どちらか一方の収入が極端に多く、低い方に大きな医療費の支出があった場合などには、「夫婦個別申告」の選択によって、税金を減らせる可能性があります。

なお、アメリカで市民権や永住権を持つ居住者であれば、アメリカ以外の国に滞在・居住していても、税金を申告をする義務があります。また、「H-1B」ビザ、「F-1」ビザ、「J-1」ビザなどの保有者も、その年にアメリカで収入があった場合は、日本へ永久帰国していたとしてもアメリカに申告をする義務があります。

節税対策と海外資産の開示義務

節税に重要なのは控除。控除には所得控除、税額控除の2種類があります。

所得控除とは、総所得から差し引けるもので、HSA(医療費用口座)やIRA(個人退職金口座)などがあります。これらを総所得から差し引くことで、課税所得を下げることが可能です。一方、税額控除とは所得控除後に計算をした税金からさらに差し引けるもので、代表的なものとして勤労所得税額控除(Earned Income Credit)や学費(American Opportunity Credit)などが挙げられます。

海外にある資産があり、その合計が年間を通じて一瞬でも1万ドル以上を超えた人は、国税局に申告をする義務があることをお忘れなく。これを怠ると、16万1166ドルか預金額半分のどちらか大きい方を罰金として徴収されます。この申告も確定申告と同じ締切(2024年4月15日)です。

監修/石上、石上&越智公認会計士事務所(☎ 424-247-2014)

タックスリターン情報

- 連邦政府(IRS)

www.irs.gov

申請用紙などのダウンロード、税金に関する質問を検索できる。

☎ 1-800-829-3676 / 申請用紙などを申し込める。

☎ 1-800-829-1040 / 税金に関する質問一般。 - 納税者アシスタントサービス: Taxpayer Assistance Service

www.irs.gov/help/contact-your-local-irs-office

タックスに関する問題を専門家に会って直接相談できるセンター。最寄りのセンターが検索できる。 - 納税者擁護団体:Taxpayer Advocate

www.irs.gov/taxpayer-advocate

☎ 1-877-777-4778 / 税金に関する未解決の問題 がある場合。

| タックスリターン(確定申告)についてのご相談は日本語が通じる専門家へ! |

|

Ishigami, Ishigami, & Ochi, LLP (石上、石上&越智公認会計士事務所)

|

|

|

日本の税理士と米国会計士のコラボにより、日米に渡り遠隔で会計業務全てをサポートしてます。米国、日本の駐在員、永住権保持者、市民権保持者など、個人の申告書、そして法人の申告書、一つ、一つ、それぞれのお客様の立場にあった最適な対応・アドバイスで安心と納得感を提供します。お気軽にお問合せください!

ウェブサイト:www.iiocpa.com |

|

TODD ACCOUNTING(尾崎会計事務所)

|

|

|

確定申告は長年の実績をもつプロの私にお任せください。確定申告のお客様だけに「IRS監査プロテクションサービス」を提供。IRSからの手紙の対応、タックスプランニングを含む他にはない節税戦略をご提案します。会社設立、経理代行、給料計算など会計税務全てに対応し、最高にご満足いただけるサービスを提供します。

ウェブサイト:1040me.com |

|

Yamamoto Tax Services(山本国際税理士事務所)

|

|

|

常にお客様それぞれの立場や状況にあった税務アドバイスをおこないます。難しい専門用語は使わず疑問点はご納得いただけるまで丁寧に説明します。ご質問は無料です。確定申告書類の作成料金は$80~、事前のサービスフィーのお見積もりも行います。他州の方もE-MAILにて対応させていただきます。

ウェブサイト:www.laxtaxreturn.com |

|

Ozawa Tax & Accounting(小澤会計事務所)

|

|

|

ご相談はいつでも無料! タックスリターンについて、またCA州以外のお客様へも無制限にご相談にお答えいたします。お客様の目線で、分かり易く、丁寧に、ご納得のいくまでお答えいたします。個人のタックスリターンは$80~、お見積も致します。お気軽にお電話、又はメールでお問合せください。

ウェブサイト:ustaxca.com |

|

Account On Us, Inc(手島会計事務所)

|

|

|

会計士のスキルは人によって千差万別。タックスリターンだけでなくタックスプラニングが肝心で、用意周到に準備を進めれば結果は全く変わります。今のCPAに不満はないが他のCPAの意見も参考にされたい方、個人事業主、S-CORP、海外資産、会社をお持ちの方は、弊社の「セカンドオピニオン」サービスをお勧めいたします。代表の手島の40年の知識と経験と知恵を元に、責任をもって皆様それぞれの問題にまっすぐに向き合い解決いたします。

ウェブサイト:www.accountonus.com |

|

Mimura Accounting(三村税理士事務所)

|

|

|

在米40年以上、日米の経理事情に精通した税理士。個人・法人のタックスリターンをはじめ、法人の経理やタックスファイリングなどを支援します。日本からアメリカに進出する企業や、新たなビジネス、また事業の引継ぎをお考えの方からのご相談も大歓迎。州からの認可取得など、あらゆる面でサポートします。相談は要予約。

Eメール:info@mimuratax.com |

|

Union Tax Solutions(畑山文人税理士事務所)

|

|

|

日米のビジネス文化に精通しているUnion Tax Solutionsなら、初めてアメリカで確定申告をする納税者にもわかりやすく丁寧にサポートします。面倒な確定申告をプロに任せ、時間と労力を節約し、安心して確定申告を完了することができます。必ずご満足していただける自信があります。

ウェブサイト:https://uniontaxsolutions.com/ |

参考「正しく知って、賢く節税 タックスリターン(確定申告) 虎の巻」(2020年1月16日号掲載)

アメリカでは会社員であっても個人で確定申告を行います。 そこで、申告手続きを始める前に知っておきたい最新情報を、 連邦税と州税別に税金の専門家に聞きました。

連邦税の確定申告と注意点

アメリカ在住者全員が対象

基本中の基本からおさらいしておくと、アメリカでは確定申告を「タックスリターン」と呼び、アメリカ在住の全ての人の義務となっています。申請締切は毎年4月15日。当日が週末にかかる場合は変更になりますが、2020年の当日は平日のため、2019年の収入と控除項目について申告する今回のタックスリターンの締切は4月15日です。

いつから準備を始めればいいのか、また自分でオンラインで申告するのではなく、会計士や税理士に依頼する場合は最初のミーティングをいつに設定すればいいのかについて、石上、石上&越智公認会計士事務所代表取締役で米国公認会計士の石上洋さんは次のようにアドバイスしています。

「準備は早いに越したことはありません。1月から準備を開始できるので、まずは前年度の申告書類を持参して会計士や税理士にアポイントメントを取ってください。たとえ前年度の書類を用意できなくても、どういう状況かを把握し、節税にどのような対策が取れるかをできるだけ早く進めた方がいいので、まずは初回ミーティングを設定しましょう」。

「準備は早めに」を念頭に置いた上で、連邦税と州税の2種類ある申告の中から、最初は連邦税について説明します。申告は居住者と非居住者で異なるフォームを使用します。

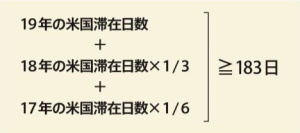

【表A】実質的滞在テスト

|

まず、アメリカ市民権や永住権保持者は、アメリカでの滞在日数に関係なく居住者と見なされます。就労ビザ保持者(H・Eビザど)は実質的滞在テスト(Substantial Presence Test)(表A)により、183日以上滞在している人を居住者と見なします。居住者はアメリカ国外での収入も申告しなければならず、現在実質的に米国外に住んでいてもタックスリターンの申告義務があります。ただし、収入の下限があり、独身申請者は年収が1万2200ドル以上、夫婦合算だと年収が2万4400ドル以上が申告の対象となります(65歳未満の場合)。

それ以外は非居住者となり、一定の条件に当てはまる人に申告義務が発生します。また、収入には給与所得以外に、株の配当金や銀行の利息、さらに失業保険など政府から給付されたものも含まれます。

【表B】連邦税 確定申告フォーム

|

それでは表Bを参考に、自分がどのフォームを使って申告するのかを検討してみましょう。「SR」や「EZ」は簡略化されたフォームで、控除項目が少なくなっています。そのため、住宅関連など、いろいろな控除があるなら「Form 1040」を使うことになります。申告は夫婦なら合算でもいいし、収入や内容によっては個別申請しても構いません。その点も会計士や税理士などの専門家にアドバイスを仰ぎましょう。

タックスリターンの締切は4月15日

【表C】確定申告に必要な各種書類

※ ただし、これら以外にも書類が必要なケースもあります。詳細は会計士や税理士にお問い合わせください。 |

申告フォームはIRS(The Internal Revenue Services=内国歳入庁)のウェブサイト(irs.gov)から入手します。フォームの下にある、記入方法が説明された「Instructions」もダウンロードすると良いでしょう。紙のフォームが必要な場合は電話(☎ 1-800-829-3676)で請求することもできます。

フォームの記入に必要な源泉徴収票「W-2」や年金分配書類など「1099」の番号が付いた書類は、1月から2月にかけて届きます(表C)。これら全てが郵送されてくるとは限らないので、2019年の支出や収入を振り返り、必要書類をリストアップした上で、送られてこない書類は発送元に問い合わせるようにしましょう。

また、控除対象になりそうなレシートは、州税や医療費の控除、個人事業主の経費などに活用するようにしましょう。「控除したい項目にはレシートを控えておくだけでなく、小切手のボイドチェックやクレジットカードの明細書も備えておくと信憑性が増します」と石上さんはアドバイスしています。

全ての書類がそろったら、会計士や税理士に連絡して手続きに進みます。近年はIRSのウェブサイトにリンクした「Freefile」を利用して自分で申告する人が多いようです。これは、e-fileと呼ばれるオンラインのデジタルファイリングのこと。しかし、こうしたファイリングソフトを運営しているのは委託業者で、「Free(無料)」と書かれていても、ほとんどの業者が州の申告が有料だったり、低所得者のみが無料だったりしますので条件を確認するようにしてください。

表Dのようなe-fileサービスは、質問に答えて必要項目や数字を入力すれば申請が完了するので便利です。ただし、間違った情報を入力しても指摘してくれるわけではないので、入力は自己責任となります。

【表D】 タックスリターンのe-fileの例

さて、IRSでは、還付金はDirect Deposit(口座振込)を推奨しています。銀行の「Routing Number」と「Account Number」(チェックの下部に記載)をフォームに明記することで、直接振り込まれます。追加徴税が発生した場合は、e-fileではオンライン上のe-payで支払い、郵送で確定申告する場合は、チェックかマネーオーダーを郵送することになります。また、紙のフォームを郵送する場合、送付先の住所は州によって異なるので慎重に確認してください。

「所得控除」と「税額控除」

税金控除には2種類があります。1つは「所得控除」を意味する「Deduction」で、課税所得から差し引く(課税対象となる所得を減らす)控除のことです。もう1つが「税額控除」(Credit)。これは支払う税額から直接引かれる(控除される)もので、所得控除よりも節税効果が高くなるケースが多いです。

所得控除には、「基礎控除」(Standard Deduction)と「項目別控除」(Itemized Deduction)があります。基礎控除は控除項目がなくても自動的に控除される金額で、独身申告で1万2200ドル、夫婦合算では2万4400ドルとなります。配偶者がいない状況で扶養家族の生活費を半分以上負担している場合(Head of Householder)は、1万8350ドルです。一方、後述するさまざまな控除項目を別々に申請するのが項目別控除です。控除対象となる項目がたくさんある場合は項目別控除を選択するのが得策となりますが、いずれにせよ、基礎控除と項目別控除のどちらで申請するかは、納税者本人が任意で決めることができます。

知っておきたい所得控除

主な所得控除項目は次の通りです。

■寄付

連邦規定の非営利団体への寄付が所得控除の対象となり、控除を申請するには、寄付した団体の番号と団体の名称が必要になります。現金による寄付の場合は、その金額をフォームに記入します。また、物品寄付の場合は、基本的に500ドル以上の価値の物が対象となります。

■医療費

Co-Paymentを含め、支払った医療費の合計が所得の10%を超えた分を計上します。

■住宅ローン(モーゲージ)

住宅ローンの金利が所得控除の対象となり、セカンドモーゲージも含みます。また、日本の住宅ローンの金利も、一定の条件を満たせば控除が可能な場合があります。

■その他

DMV登録費用の一部や固定資産税、消費税など。ただし、2018年の連邦税法改正により、合計で1万ドルの上限が定められました。

なお、2018年の連邦税法の改正以前は、新しい仕事に就いた際の転居費用も控除することができましたが、現在、これは認められていません。石上さんは、この2018年の変更について、「2018年の税法改正以降は、フォームの見た目がガラリと変わったのをはじめ、タックスリターンの項目別の条件の随所が変更になっています。最も大きな変更点は、所得控除の『その他』の項目に1万ドルという上限が設けられたことです。不動産市場が活発なこともあり、不動産価値の高騰に連動して固定資産税も上昇しているところが多いと思います。しかし、これまでは固定資産税が1万ドルを超えていてもその分控除できていたところが、今は1万ドルまでしか控除できません」と説明しています。

海外金融資産の申告

10年ほど前に導入された申請項目で、日本人が気を付けなければならないのが、海外に保持している金融資産の申告です。例えば、在米日本人が日本に5万ドル以上の残高、もしくは2019年に7万5000ドル以上の預金があった場合、金額と口座番号などの情報を「Form 8938」に記入しなければなりません。この申告をせずに後で海外の資産が見つかった場合は、最高で数万ドルの高額な罰金が科されることがあります。

ただし、タックスリターンによるIRSへの申告義務とは別に、財務省(米国の)への海外資産の申告の義務もあることはあまり知られていません。これについて、石上さんは次のように注意を促しています。「合計で1万ドル以上の海外資産を保有している場合、『FinCEN Form 114』というフォームで申告します。知らない方が多いのですが、これを怠ったことで罰金を科される可能性もあります。ですから、私は在米日本人の顧客には、この点についても必ず確認しています。また、一口に海外資産と言っても、銀行口座にあるお金だけでなく、株式やミューチュアルファンド、生命保険の積立金まで含まれます。1万ドルと言えば、100万円ほどの金額であり、多くの方が該当する可能性が高いと思われますので留意してください」。

また、2019年の途中で日本に帰国した駐在員は、滞在最終年(2019年)のタックスリターンを2020年の今年に必ず行うこと。そうしないと、追徴金がある場合はペナルティーと延滞利息が加算され続けます。通常、連邦が追跡する期間は3年です。

州税の確定申告と注意点

基本は連邦税と同じ

【表E】州税 確定申告フォーム

|

連邦のタックスリターンと同様に、州(もしくは特定の市)にもタックスリターンを行う必要があります。州税の申告フォームは表Eを参考にし、まずは自分がどれに当てはまるのかを把握しましょう。やはり居住者と非居住者でフォームが分かれ、居住者はカリフォルニア州に居住地があることが条件となっています。

フォームは州のウェブサイト(ftb.ca.gov)から入手します。居住者であれば連邦と同じくe-fileでも申請できます。提出の締切も同じく4月15日(消印有効)となっています。

紙のフォームの場合の送付先は、追加徴税の場合と差額0、もしくは還付の場合で異なります。税額計算の結果により、フォームに記載の該当住所に送付します。

州の税率は、収入によって1~13.3%。所得控除は、連邦税同様に基礎控除と項目別控除から選択します。基礎控除額は独身申告だと3906ドル、夫婦合算、および配偶者がいない状況で扶養家族がいる、もしくは寡婦の場合では7812ドルとなっています。

忘れずに行いたい控除

借家クレジット(Nonrefundable Render’s Credit)は、6カ月以上借家に居住する場合、独身申請で60ドル、それ以外は120ドルの税額控除となります。対象となるのが、独身申請で所得額4万1641ドル以下、それ以外の申請で所得額8万3282ドル以下の場合です。

また、扶養家族の世話費用控除(Child and Dependent Care Expense Credit)は、13歳未満の子どものデイケア、ベビーシッター、サマースクールなどの費用を一定額控除できるというもので、2000ドルのCredit(税額から直接控除)が可能です。夫婦共稼ぎかつ夫婦合算申請をする場合が対象となります。さらに高等教育機関の学費を最大2000ドルまで控除できる生涯学習控除(Lifetime Learning Credit)や、米国外での収入の所得税分を控除する海外税控除(Foreign Tax Credit)などもあります。

自分でタックスリターン?

基本的に「Instructions」に添って行えば自分でも申請できるタックスリターンですが、個人で申告する場合の注意事項について、石上さんに改めて聞きました。

「自分でやっても専門家に依頼しても間違えることさえなければ基本的には同じです。しかし、本人がその間違いに気付きにくいのが自己申請の落とし穴と言えるでしょう。例えば、e-fileによる申請ですと、ソフト自体が非常によくできていますので、YESとNOの質問に答えていけば手続きは終了します。しかし、適当に回答してしまうと正しいかどうかも分かりませんし、本人は全くそのつもりがなくても、間違ってしまうことがあります。言葉は悪いですが、結果として『脱税』になりかねません。『うっかり間違ってしまった』イコール『脱税』という事態を招かないためには、十分な情報をそろえた上で慎重に回答をするか、もしくは専門家に依頼することをお勧めします。不十分なタックスリターンで間違いが発見されると、税務調査は3年間にさかのぼって行われるため、その間の延滞利息も罰金も非常に高額となる可能性があります」。

繰り返しますが、締切は4月15日です。延長申請も可能ですが、これに関しても石上さんは次のように警告しています。「申請延長もできますが、税金の支払いが発生する人は基本的に手続きの延長ができません。その点を考慮せずに資料がそろわない、時間がないなどの理由で延長してしまうと、支払いが発生する場合には罰金が膨らんでしまいます」。

アメリカと日本では常識が異なります。アメリカでの義務であるタックスリターンでは、日本での経験や思い込みで手続きをするのではなく、正しいアメリカでの知識や最新情報に基づいて確実に終了させることが鍵となります。

タックスリターン(確定申告) Q&A

|

タックスリターンに関する素朴な疑問について、米国公認会計士の石上さんに 回答していただきました。

Q1. 子どもが大学に進学しました。何かリターンはありますか?

エデュケーションクレジットというものがあります。大学以上の教育機関に対して適用されるもので、1人につき最高2500ドル分税金が減額されます。

Q2. アメリカの確定申告では、レシートは何年間保管しておくべきですか?

通常は3年間と言われていますが、安全策としては6年、最長7年間の保管をお勧めします。調査が入るのは申告を行ってから3年間です。しかし、あまりにも高額な申告間違いの場合は時効が6年間と定められています。例えば、2020年のタックスリターンには2019年のレシートが必要ですが、その後6年間にわたって調査が入る可能性があるということは、2026年の4月まで、つまり最長7年間は保管しておいた方が良いということです。

Q3. さまざまな団体に寄付しました。アメリカのタックスリターンで控除できますか?

お金を寄付する場合はその金額分となるわけですが、物品の寄付の場合が少し面倒です。「所得控除」の項目で説明したように、物品の価値を正当に評価する必要が出てきます。例えば、クラシックカーを寄付してその価値を控除したいと思えば、それがいくらなのかは、アプレイザーを雇って妥当な金額を出さなければなりません。

Q4. 子どもが奨学金をもらって大学に通っています。奨学金は所得に該当しますか?

受給している奨学金の総額が学費や寮費の範囲内であれば所得とは見なされません。しかし、学費や寮などにかかる費用が仮に2万ドルだとして、その額を上回る奨学金を受給しているとしたら、超えた分は所得と見なされます。

Q5. 4月15日まで忙しく、確定申告の締切に間に合いそうもありません。

還付金が返ってくる場合、罰金は発生しませんが、逆に納税する必要がある場合は締切までに確定申告を終わらせないと罰金が科されます。納税が遅れる分だけ罰金も利子とともに増えていきます。払い込みがある場合は、できるだけ締切までに終わらせることをお勧めします。

Q6. 近年、家の価値の上昇とともに固定資産税も上がりました。タックスリターン時に控除項目として申請することで、税金が増額した分多く控除してもらえますか?

現在は「控除項目 その他」の項目の控除額に1万ドルという上限が設けられています。年間の固定資産税が1万ドルを超えている場合は、1万ドルという上限までしか控除されません。

※このページは「2020年1月16日号ライトハウス・ロサンゼルス版」掲載の情報を基に作成しています。最新の情報と異なる場合があります。あらかじめご了承ください。