いつかは訪れる親族の死。しかし、親族が日本とアメリカにまたがっていると、両国の関係法令が入り組み、相続はなかなか複雑です。タブー視して対策を打っていないと、いざという時に親族間でしこりを残し、無用な時間や費用もかかりかねません。被相続人が元気なうちに対策を考えてはどうでしょうか。

相続を考える場合、相続分の取り決めなどを定めた相続法と、相続税の算定方法を定めた相続税法がありますが、こうした同じ相続対象に対し、複数の法律が関わる上、日米間では、相続財産によっては、両国の法律が準拠法となるため、事情が複雑化します。

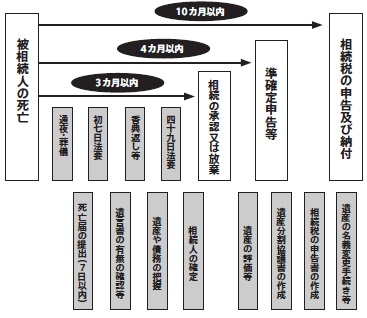

相続税に関する日本の法的手続き

表1:相続開始から申告、相続税納付までの流れ

|

故人が日本人なら日本の民法を適用

日本国籍の被相続人(遺産を残す側)が他界すると、日本の法の適用に関する通則法36条で「相続は被相続人の本国法による」とあるため、居住地にかかわらず、日本国籍を持つ被相続人の日本国内外の全財産は日本の民法に則って処理されます。法定相続分などで相続人(遺産を受け取る方)の国籍やステータスは影響しません。

相続手続きとしては、遺言書の有無を確認し、遺言書がある場合、一定の手続に則って遺言書を開封し(私文書は裁判所で「検認」という手続きがあります)、内容を確認します。遺言書がなければ、遺産は相続開始と同時に全法定相続人の共有になりますが、遺言書があればその内容により相続人が変更され、変更された人同士の共有となります。公文書である公正証書遺言の場合はその執行により名義などを変更し、私文書である遺産分割協議書の場合にはアメリカ居住者を含め相続人全員の協力(遺産分割協議書へのサイン、サイン証明等の交付)が必要になります。

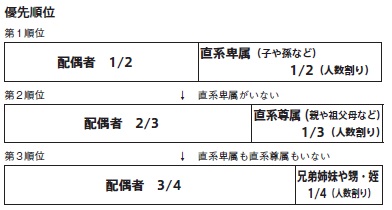

表2:法定相続人と相続の割合

|

親族の取り分は遺留分で保証

一方で、親族や代理人は被相続人の自宅に残された固定資産税の通知や銀行の通帳などを手掛かりに、財産目録を作ることになります。時には、相続人が多額の借金を抱えていることもあります。債務も、相続の対象となるため、債務の方が多い可能性がある場合はそれを知ったときから3カ月以内に、プラス財産だけ受け継ぐ旨の限定承認や相続放棄することを家庭裁判所に申し出れば、債務を免れることができます。アメリカにいて相続の事実を知らなかった場合は、限定承認や相続放棄は相続の事実を知ってから3カ月以内に行えば例外的に認められることがあります。確定した相続財産は、遺言書がない場合は表2の通り、法定相続人間で分割されることになり、遺言書がある場合、故人の遺志は尊重されますが、残された親族にも「遺留分」と呼ばれる最低保証割合の遺産が認められています。「全遺産は日本の長男に相続させる」とあっても、アメリカ市民の次男が、遺留分を侵害する遺言の存在を知ったときから1年以内に遺留分減殺請求を行えば、法定相続分の半分の回復が認められます。

さらに、相続分には、被相続人の療養看護に努めたり、その財産の維持または増加に貢献したりした人には、「寄与分」と言って、法定相続分以上の取り分が認められることがあります。一方、生前、特別な贈与を受けていた場合は、「特別受益」として、法定相続分から減額されることがあります。

こうして遺産分割協議書がすんなりまとまるか、公正証書遺言が執行されれば、アメリカの相続人または代理人は、所定の手続きに要する文書を交付し、遺産分割は完了します。名義変更のみの場合は公正証書遺言の執行又は遺産分割協議書に従った名義の変更で終わる場合がありますが、アメリカ在住の相続人が日本の不動産の持分を取得することを望まない場合にはこれを第三者又は相続人の一人に売却して現金化する必要があり、これには、売却に必要な手続に全相続人の協力が必要となります。

弁護士を立てれば紛争でも帰国は不要

しかし、遺産分割協議が必ずしも円満にいくとは限りません。その場合、被相続人の住所地の家庭裁判所で非公開の調停が5~6回程度行われ、半年程度の時間が費やされます。しかし、それでも話がまとまらなければ、審判に付されてさらに半年かそれ以上かかることもあります。この場合、弁護士を代理人にたてることができ、必ずしも日本へ帰国する必要はありません。しかし、遺産が多くかつ話が複雑な場合は長期の時間と相当額の弁護士費用などがかかることもあります。

いずれにしても、遺言書は書き換えもできるので、被相続人が元気なうちに一定の要件を備えた遺言書を作っておく方が、残された人たちの争いを防げます。

<監修: 小原法律特許事務所・小原望弁護士>

電話: +81-6-6313-1208

E-mail: olo@oharalaw.jp

Web: www.oharalaw.jp

日本の相続税

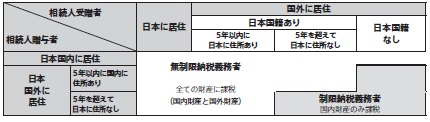

表3:相続税の考え方

|

日本・アメリカの二重課税は日米租税条約で回避

相続人、被相続人ともに日本国籍を持っている場合、被相続人がアメリカに住んでいても、日米両国の相続財産について原則、日本から課税されます。例外として、両者とも5年を超えて日本国外に住んでいる場合、日本からの課税は日本国内の財産に限られます。逆に、相続人がアメリカ国籍しかなくアメリカ国内に住んでいても、被相続人が日本在住の場合は日米両国の相続財産に対し、日本から課税されます(表3)。

一方、アメリカ、例えばカリフォルニア州では、州内に不動産があるか、州内に被相続人が住んでいて動産の相続財産を持っていた場合、州から課税されるため、日本とアメリカで二重課税となる場合があります。このように両国で納税した場合、日米租税条約により、日本では①アメリカでの課税相当額、ないしは②日本での相続税額×(アメリカにある財産価額)÷(相続人の相続財産額)、のうち、いずれか少ない額が控除されます

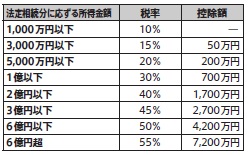

表4:相続税の速算表

|

控除枠が大きく配偶者は無税が大半

日本に住んでいた日本国籍の被相続人から相続する場合、日本国内の課税対象額は不動産なら、毎年市区町村から送られてくる固定資産税評価額や国税庁から発表される路線価などから算出し、銀行預金や株式なら、銀行や証券会社などに照会します。債務も同様に差し引き、日本国内外の財産総額が分かった後、相続財産総額を確定します。こうして、相続総額が定まったところで、相続税の計算になります。日本では2015年1月から相続税の基礎控除額は「3000万円+600万円×相続人の数」となっています。相続財産の総額から全体の基礎控除額を差し引き、いったん、法定相続分で分割したものと仮定して相続税の総額を計算します。そこに実際の相続割合を乗じた額が各人の相続税額となります。

この相続税額の計算に用いる税率は課税価格に応じて10%から55%まで8段階に区分されており(表4)、その税率を課税価格に乗じた後、一定額を控除して相続税の総額が決まります。ただ、配偶者には、1億6000万円ないしは、法定相続分相当額まで税額控除の特例があるので、申告後、配偶者は無税になるのが大半です。だからと言って、子どもが相続放棄をして片親に全額相続させると、その親が他界した二次相続の際、相続放棄しなかった場合より相続税の支払いが割高になることもあるので要注意です。

生前贈与による相続税対策

これ以外にも、相続税の節税対策として、年間110万円までの生前の贈与も有効です。110万円までは非課税で、税務署に申告義務もないため、被相続人が元気なうちから、毎年110万円ずつ長期間で贈与し続けるというものです。将来の課税対象となる現金を減らせるほか、相続人がその110万円を使い、アメリカで、ある貯蓄型終身保険を契約すれば、そのお金を将来、相続税の支払いにも役立てることができます。

例えば、ある貯蓄型終身保険の場合、40歳の男性が10年間でかけた掛け金9万ドルは、相続人自身が家族に残す死亡保障28万5000ドルに加え、20年後には貯蓄額が15万7187ドル、30年後では23万4838ドルまで膨れ上がるのです(ダイワ保険調べ)。そのほかにも、教育資金として贈与する場合、一括して支払えば1500万円まで非課税となり、アメリカの大学費用であっても適用されます。

相続税は日本の場合、相続開始から10カ月以内に申告及び納付を行わなければなりませんが、一度に相続税の支払いが厳しい場合もあります。こうした場合は物納や延納という方法もありますが、延納では利子も高く、相続不動産があれば、それを担保に、銀行に借り入れるのが一般的です。この場合、一定の要件の下、不動産の譲渡所得税の中に相続税をコストとして算入できます。

<監修: 税理士法人内山会計・内山典弘公認会計士>

電話: +81-532-53-5151

E-mail: n-uchiya@maroon.plala.or.jp

Web: www.uchiyamakaikei.com

相続税に関するアメリカの法的手続き

アメリカ・カリフォルニア州の相続は所在地法で処理

アメリカでは、各州で法律が異なっており、それは、相続法についても同様です。そこで、今回はカリフォルニア州を例に考えてみましょう。他州の場合は、それぞれ確認してください。

アメリカ・カリフォルニア州では、被相続人の国籍にかかわらず、動産や不動産は所在地の法に則って処理されます。州外や国外に居住していた被相続人が亡くなった場合も同様です。例えば、日本に住んでいた親の名義でカリフォルニアに銀行口座や家がある場合、これらの財産はカリフォルニア州法で相続が行われます。アメリカでは「遺言書」という場合、日本で一般的に「遺言書」と訳される「ウィル」(Will)に加え、リビングトラスト(Living Trust)と呼ばれる特有の書類もあります。

ウィルとリビングトラストは、遺産分割の方法をあらかじめ明記する点では同じですが、リビングトラストが法人に託した財産の分割処理であるのに対し、ウィルは個人の所有財産の分割処理になります。ちなみに、日本で作成された、アメリカで一般的にウィルと呼ばれる遺言書はアメリカでは法的に有効ではありません。

トラストなら相続処理が迅速

リビングトラストは、被相続人が生前にトラストという法人を立ち上げ、相続対象の財産をトラストに託す手法で、トラストに託した財産の遺産分割の方法を書類に明記しておきます。ただし、トラストという法人に託した財産でも生前は被相続人がTrustee と呼ばれる管財人となることで、法人に託した財産を個人の財産として引き続き利用できます。受取人や受け取り方法を指定できるほか、何度も書き換えが可能です。被相続人が死亡すれば、Successor Trusteeと呼ばれる指定の財産管財人がトラストの指示に従い、裁判所の介入なく遺産分割を行います。概ね3~6カ月で大半の遺産分割は完了します。

プロベイトになれば長期間財産が凍結

アメリカの相続には、プロべイト(Probate) と呼ばれる独特の検認裁判があります。これは、相続人が日本に住んでいても、アメリカに一定の相続財産があれば対象になります。アメリカ・カリフォルニアの場合、ウィルの有無にかかわらず、リビングトラストがなくて、被相続人のプロベイトの対象となる所有財産の総額が15万ドル以上の場合プロべイトが必要となり、裁判所の管理下で相続手続きが行われます。アメリカに不動産を所有していると、基本的には不動産の所在地でプロベイトが必要となりますが、州によっては不動産のBenefi ciary (相続人)をあらかじめ登記しておくことができるシステムがあります。カリフォルニア州でも2016年から新しい法律が導入され、不動産の相続人をあらかじめカウンティーレコーダーに登記しておくことが可能になりました。相続人が登記されている不動産の相続に関してはプロベイトは必要ありません。

アメリカ・カリフォルニア州のプロベイトではまず、裁判所が「人格代表者」(Personal Representative または Executor)と呼ばれる責任者を選定。その人が被相続人の負債を含めた全財産を調査し、財産目録を作り、親族に死亡通知を送ります。その後、公聴会が開かれますが、この公聴会には、新聞広告などの周知で開催を知ったあらゆる債権者、例えば被相続人に個人的にお金を貸した人、クレジット会社、銀行などが集まります。その場合、相続人が日本にいても、参加しなければなりません。そこで、負債を先に清算した後、残った遺産を相続人で分割することになります。ウィルがあり、認められれば、あらかじめ指定された相続人が遺産を受け取りますが、なければ法定相続人で遺産分割が行われます。プロベイトはいったん開始されると、全ての財産が凍結されるほか、財産目録の公開で被相続人のプライバシーが明らかにされ、煩雑な手続きによって完了までに3~5年がかかるとされています。その間、裁判所や人格代表者、弁護士などへの費用に加え、不動産を持っていれば、固定資産税の支払いがあり、遺産自体、目減りする可能性があります。そこで、プロベイトはできるだけ回避するのが得策。リビングトラストを作成し、財産を託しておけば、プロベイトは必要なく、遺産分割が行われます。

リビングトラストは被相続人の国籍やステータスを問わず、作成することができます。アメリカに不動産や銀行口座などがある場合は、弁護士に相談するなどして作成をしておけば、プロベイトのように時間や費用がかからず、日米に分かれて煩雑な相続手続きとなる遺族の苦労を軽減できます。

<監修: 弁護士法人佐野&アソシエーツ・佐野郁子弁護士>

電話: +1-800- 590-0586

Email: info@sano-associates.com

Web: www.sano-associates.com

アメリカの相続税

アメリカの相続は故人側に納税の義務

日本では資産を受け取る相続人が相続税を支払いますが、アメリカでは資産を残した被相続人が相続税を申告する義務を負い、実際は相続の執行代理人が被相続人に代わって納税します。こうしたことから、アメリカでは相続税ではなく遺産税と呼ばれています。アメリカでは、被相続人がアメリカ市民・居住者か、非居住外国人(長期滞在者)かで遺産税の取り扱いが異なります。アメリカ市民・居住者はアメリカ国内外全ての財産が遺産税の対象ですが、非居住外国人は原則、アメリカ国内の財産だけが対象となります。このように、被相続人のステータスが重要で、相続人の事情は問われません。

アメリカは非課税枠が高く大半の人は非課税

両者の違いが顕著に表れるのは基礎控除額で、16年度の場合、アメリカ市民・居住者は545万ドルまで課税されないため、多くの相続人は非課税で済みますが、非居住外国人は6万ドル以上が課税されます。ただ、非居住外国人でも、日本国籍を有する場合、日米相続条約による特例が認められ、IRSに全世界の遺産総額を開示することを条件に、アメリカ市民・居住者の控除額(545万ドル)×アメリカ国内遺産額÷全世界遺産額での控除が認められています。いずれにしても、アメリカでの納税の義務の有無にかかわらず、日本から10万ドル以上の相続財産があった場合、「フォームF3520」で、相続人がIRSに申告する義務があるので、お忘れなく。

このように、アメリカでは控除枠が高額な一方で、日本のような学費支援などの控除枠はありません。ただ、日本同様、非課税枠での生前の贈与はステータスに限らず認められており、年間1.4万ドルまでは、IRSへの申告が不要なため、非課税枠を超えるか不安な場合は、毎年コツコツ贈与した方が安心かもしれません。

<監修: 石上、石上&越智公認会計士事務所・石上洋米国公認会計士>

電話:+1-424-247-2014

E-mail: contact@iiocpa.com

Web: www.iiocpa.com

日米相続税Q&A

Q.日本に住む母親が他界し、アメリカ・カリフォルニアに住む私と日本に住む妹が相続人になりました。母は完全介護型の高齢者施設に入居していますが、妹は毎日片道1時間かけて見舞いに行き、相談に乗ってきたとして、寄与分を主張しています。私は全く帰国しなかった分、介護施設の費用を全額支払っていましたが、妹の寄与分を認めなければならないのでしょうか。

A.「寄与分」は被相続人の財産の増加に貢献又は財産の減少を防いだ場合に認められるため、妹さんのお見舞いは財産には影響がないため、法的には寄与分は認められません。逆にあなたは、施設費用を払っていたので、あなた側に「寄与分」を主張する権利があるとも言えます。しかし、このような場合、介護施設費用は貴方の立替金として遺産からまず控除し、残りを2人で公平に分けることにするのが一般的です。(監修:小原望弁護士)

Q.相続手続きをするために、日本に帰国しなければならないのでしょうか。

A.遺産分割協議は相続人全員の同意が必要で、相続人の参加が必要な調停や審判になると半年以上かかる場合もあります。しかし、アメリカから、そう何度も帰国できないこともあるはずです。そのために、「委任」という制度があり、日本の弁護士に委任すれば、一度も帰国せずに済みます。委任状の作成は、日本から住民票を除籍している場合、在米日本国領事館で「在留証明」の発行を受けるとともに、領事の前でサインした「署名証明」を入手します。そこで、サインをした委任状と「署名証明」、「在留証明」を添付すれば委任状となります。(監修:小原望弁護士)

Q.日本に住む日本国籍の父が日本とアメリカ・カリフォルニア州に動産、不動産を残し、遺言書がないまま他界しました。相続人は日本国籍の母、私、妹の3人で、母と妹は日本、私はアメリカ・カリフォルニアに住んでいます。この場合、相続分は日米でどうなりますか。

A.相続の準拠法は国により異なりますが、日本は「相続統一主義」(遺産が動産、不動産にかかわらず、被相続人の本国法又は住所地法により規律)を採用し、アメリカは「相続分割主義」(遺産のうち不動産の相続については不動産の所在地法により、動産については被相続人の本国法又は住所地法により規律)を採用しています。この場合、相続の準拠法は被相続人の本国法である日本法ですから、相続分は日本の民法のよりアメリカにある不動産以外の財産につき母2分の1、貴方と妹さんは4分の1ずつになります。(監修:小原望弁護士)

一方、アメリカの不動産は、カリフォルニア州では夫婦の共有財産は配偶者が全て相続しますが、特有財産は、配偶者が半分か3分の1(子どもが2人以上)、子ども全体が3分の2となるため、今回は、共有財産をお母さんが全て相続し、特有財産はお母さん3分の1、あなたと妹さんが3分の2×2分の1=3分の1ずつ相続します。(監修:佐野郁子弁護士)

Q.日米間に動産、不動産の相続財産があり、遺言書を作成しようと思っています。どういう遺言書を作ればいいですか。

A.日本では、相続人が日本国籍の場合、以下の国の法律のいずれかの様式に従えば有効とされています。即ち、①遺言した国、②遺言時又は死亡時の遺言者の国籍のある国、③遺言時又は死亡時の遺言者の住所がある国、④不動産に関する遺言についてはその不動産の所在地国です。一方、日本国籍を持っていない人については、外国人がその国籍を有する国の法律に従った場合も有効、としています。しかし動産である預金の解約手続きなどは日本の公正証書に基づいてもできますが、その解約手続きは現地の手続きによらないといけないので時間がかかります。特に日本の公正証書に不慣れな担当者の場合にはその有効性を説明したりするのが煩わしいこともありますので、出来れば両国の方式に従った遺言書を、日本の相続財産については日本用の、アメリカの相続財産についてはアメリカ用の遺言書をそれぞれ両国語で作成し、訳文につき解釈上の争いが生じた場合に備え、「日本語を正文とする」と明記しておいた方が安全です。(監修:小原望弁護士)

Q.日本・アメリカで生命保険は相続税でどう処理されるのでしょうか。

A.日本では、生命保険は、死亡退職金と同様、被相続人の本来の財産ではありませんが、「みなし相続」として相続税の算定でカウントされ、500万円×法定相続人の数、が生命保険の非課税限度額となります(監修:内山典弘公認会計士)。

生命保険の保険金は被相続人の財産には含まれ、エステートタックス(遺産税)の対象となります。保険金を受け取る方の所得と見なされないため、所得税の課税はありません。(監修:佐野郁子弁護士)

Q.親に遺言書やリビングトラストを作るようお願いしたいのですが、遺産を狙っていると思われたくなくて、なかなか言い出せません。どうすれば、親の気を害せず、遺言書やリビングトラストを作ってもらえますか。

A.これは遺言を作成することが一般化しているアメリカではともかく、そのような習慣があるとは言えない日本では難しい問題です。日頃から親との信頼関係を構築すると共に離れて住んでいることから財産の所在、現状も全く分からない状態で親が亡くなると、遺産目録の作成が著しく困難で、場合によっては遺産の存在を知らないまま終わってしまうことがあります(特定の人に対する貸金や、他人に不法占拠されている不動産の一部等)。従って生前に財産目録の作成や遺言書の作成を終活の一部としてお願いするように努められるのがよいと思います。(監修:小原望弁護士)

(2016年5月1日号掲載)