確定申告の準備 │ 法人の新規制 │ 出張費の控除 │ 自宅の購入や売却で必要な情報 │ 商用車の減価償却 │ デジタルアセットの確定申告 │ 事業経費の控除 │ 医療費の控除 │ IRAなど退職プランのルール変更 │ 従業員と請負業者の違い │ ビジネスの譲渡 │ 住宅売却時のキャピタルゲイン税 │ FBARの申告対象者と申告方法 │ 企業年金プランの税額控除 │ 確定申告2023年度の変更点 │ Self-EmploymentTaxとは │ 上手に子どもに資産を渡す方法 │ Child Tax Credit │ 個人事業主の自宅勤務の控除 │ Employee Retention Credit │ 中小企業の節税 │ 個人の予定納税のルール │ Premium Tax Creditの新ルール │ 急な納税を防ぐ方法 │ 確定申告の準備 │ 法人申告書の期日 │ Form 1099の種類 │ 高齢者が税負担を軽減する方法 │ 2022年確定申告の税区分の改正 │ 帳簿締めの確認 │

2026年バックナンバーはこちら

2025年バックナンバーはこちら

2024年バックナンバーはこちら

2022年バックナンバーはこちら

2021年バックナンバーはこちら

2020年バックナンバーはこちら

2019年バックナンバーはこちら

2018年バックナンバーはこちら

確定申告の準備

2023年度の確定申告のために年内にしておくべきことはありますか?

(CA版2023年12月号掲載)

オンラインアカウント

IRS(内国歳入庁)のウェブサイト(https://www.irs.gov/)でオンラインアカウントを作成すると、最新情報や納税申告書を確認できます。納税額の確認、納税手続き、過去の記録の確認、委任状の署名、ID盗難を防ぐためのPIN設定などもできます。

書類の整理

2023年の所得および控除対象経費など、受け取るべき資料や確認方法を把握しておきましょう。

所得

①雇用主からの「Form W-2」、②銀行や金融機関、その他の支払者からの「Form 1099」(利息、失業手当、投資収益、配当、年金など)。個人事業主や副業をしている方は顧客やアプリ決算会社からの「Form 1099NEC」、「Form 1099MISC」、「Form 1099-K」、④デジタルアセット取引の記録。これらのフォームが必要です。

経費

教育費用、住宅ローン利子、固定資産税、慈善寄付、子どもや扶養家族の養育費などは控除対象経費です。レシートや銀行の取引明細は残しておきましょう。養育費用の控除申請はCare Providerの情報が必要です。「Form W-10」を早めにもらいましょう。

健康保険

健康保険会社から「Form 1095」が発行されるかどうかや受け取り方法を確認しましょう。アメリカ国外の銀行預金 FBARの開示が必要かどうかの確認をします。ITINの有効期限 ITINは、Social Security Numberが持てない人にIRSが配布する個人の納税番号です。ITINの有効期限が切れていると、e-fileを受け付けてもらえない場合がある上、郵送では処理が遅延する可能性があります。もし有効期限が切れていたら、「Form W-7」に記入をしてIRSに郵送し、更新手続きを行ってください。

納税額の調整と把握

22年度の納税申告で税金を支払う必要があったり、高額の還付金を受け取ったりした人は、年内に23年の源泉徴収の調整をしましょう。また、23年に、結婚、離婚、子どもの誕生、副業の開始など生活に変化のあった人は、源泉徴収を変更すべきです。会社員は必要であれば新しい「Form W-4」を雇用主に提出しましょう。個人事業主や給与以外の所得が多い方は、四半期ごとの納税金支払いを検討しましょう。支払い期間は四分割され、23年の最後の支払いは24年の1月中旬に支払われます。

口座の設定

口座への直接入金は、小切手よりも早く受理されて便利です。銀行口座を持っていない人は、 FDICの保険に加入している銀行を通じて口座を開設できます。

事前に計画を立て、余裕をもってタックスリターンを完了させましょう。

●関連記事:アメリカのタックスリターン・確定申告

法人の新規制

2024年、法人税ではどのような新しい規制が始まりますか?

(CA版2023年12月号掲載)

個人同様に法人もアメリカ国外に一定額以上の金融資産を所有する場合、アメリカ財務省の一部FinCEN(Financial Crimes Enforcement Network)に報告をします。FinCENでは24年1月1日より新しい規制を開始します。企業が実質的なオーナーシップ(企業を最終的に所有またはコントロールする個人)に関する情報「Beneficial Ownership Information Reporting」を提出しなければならないというものです。

目的は、企業の透明性を高め、不正行為を防ぐことです。ほとんどの企業が報告の対象で、銀行など23種の業種のみは対象外です。報告内容は、会社の正式名、DBA(もしあれば)、住所や納税番号、実質的なオーナーシップの名前・生年月日・現住所・納税番号・国や州や市から発行されたIDや写真などです。

報告は、24年1月1日から開始となります。事前に、ご自身の会社が対象かどうか、そして具体的な期限について確認しておきましょう。報告が漏れると罰金の可能性があります。

出張費の控除

ビジネスオーナーまたは従業員は、どのような費用が控除できますか?

(CA版2023年11月号掲載)

控除の対象

ビジネスオーナーおよび従業員の出張費は、一般的に業務で必要な出費であれば控除が可能です。

控除可能な出張費を例に挙げると、飛行機や電車、バス、車やタクシーなど移動費用や公共交通機関の利用料金。宿泊料、食事代、クリーニングやランドリー代、電話やWi-Fi使用料などの通信費が当てはまります。さらに、ホテルから勤務場所への移動費用、通常時と仮の勤務地との間の荷物の発送料、個人所有の車をビジネスで使用する場合に発生する費用、これらに関連するサービスに対するチップまで、ビジネスが目的であれば控除の対象となります。

自営業者の方も、同様に出張費用としてこれらの控除を申告できます。その際、自営業者は、経費を「Schedule C」にて経費の控除を記入します。

控除の手続き

一般的に、従業員が出張に行ったっ場合、最終的には、雇用主(会社)が経費を負担します。

多くの場合、手続きは、従業員が請求書や領収書を提出して会社から経費精算をしてもらい、それに基づいて会社は経費計上をして控除をする流れになります。また、出張に私用も含まれている場合は私用とビジネス用で案分して経費計上をする必要もあります。

税金申告の際の出張費の控除を裏付けるため、領収書などの文書をしっかり保管しておくと税金申告をスムーズに進められます。不明な出張費の控除の判断は税務の専門家にアドバイスを求めることをお勧めします。

自宅の購入や売却で必要な情報

自宅を購入するときに控除できる費用と、売るときに費用として必要な情報は何ですか?

(CA版2023年11月号掲載)

自宅の購入費用には、確定申告の際に控除できるものと、できないものがあります。また、売却時は利益を計算するため、購入時の資料は保存しておくことが大切です。

自宅の購入

自宅を購入すると、毎年の確定申告書で控除できる支払いがあります。具体的には、州や郡に払う固定資産税(上限あり)や、住宅ローンにかかる利子(上限あり)、住宅ローンを組む際に入る保険などです。一方で、火災保険などの住宅ローン以外の保険、減価償却費、インターネットなどの設置にかかる費用、共益費や購入する際の頭金などは控除できません。

ただし、これらの控除が適用されるのは、申告時に項目別控除(Itemized Deduction)を選択した場合に限ります。標準控除(Standard Deduction)を選択した場合、一定金額が所得から控除されるため、これらの費用は控除できません。一度、項目別控除を計算し、標準控除と比較して高い方を選択することで、申告時により多くの控除を受けられます。

自宅の売却

自宅の売却は、利益が出ていても条件を満たせば、一定の金額を控除できます。特に、その家を売却する5年前から2年以上住んでいる居住者は、最大で50万ドル (夫婦の合算申告)または25万ドル(それ以外)まで控除できます。

〔売却額−(購入額+修繕・改築費)−(経費)=利益≦$250K or $500K〕

しかし、売却額が当時の購入額を上回り、かつ売却益が控除の金額を超えた場合は、利益に対して税金が発生します。バスルームの修理や屋根の交換、床の張り替えなどの修繕費や改築費は購入額に含められます。売却時にかかったコミッション料などは経費として利益から控除することが可能です。固定資産税や火災保険などの保険は経費と見なされません。売却時にこれらの情報は必要なので、保存しておくことが大切です。

昨今、不動産価格が高騰しているので、売却を予定している人は、先に対策をしてはいかがでしょうか。税金の計算や手続きなどを、一度、税務の相談をすることをお勧め致します。

商用車の減価償却

会社で使用している車の減価償却について教えてください。

(CA版2023年10月号掲載)

Bonus Depreciation

2023年は、昨年に続き乗用車の一括償却ができる金額の上限が上がります。毎年、乗用車は法律「Sec.168」によって、インフレの状況などを勘案し、Bonus Depreciation(特別経費計上)の上限額が定められます。23年は乗用車(重量6000ポンド以下)の償却上限額が引き上げられました。

例えば17年9月27日以降に自家用車を購入し、23年に社用車として転用を開始した場合、初年度のBonus Depreciationの償却額は2万200ドル、2年目は1万9500ドル、3年目は1万1700ドル、4年目以降は6960ドルになります。確定申告の際、通常の償却額にBonus Depreciationを選択することで適用されます。Bonus Depreciationを選択しないと、初年度の償却費上限は1万200ドルです。

商用目的で車を購入する際には考慮に入れておきたいポイントです。

減価償却と控除の例外

しかし、乗用車の取得時期や使用目的によって償却上限額が異なります。例えば、6000ポンド以上の車を購入した場合や年末に急遽車を購入した場合は、償却の上限額が変わることがあります。

また、EVなどの環境対応車を購入すると税額控除(Tax Cedit)として一定金額が還付される制度もあります。そのため、ビジネスで車両を取得する場合、目的、償却可能額、上限額、控除などを考慮して財務計画を立てれば、より税額メリットのある購入ができるでしょう。

デジタルアセットの確定申告

仮想通貨の取り引きは、タックスリターンで申告が必要ですか?

(CA版2023年10月号掲載)

デジタルアセットとは、主に仮想通貨のことを指します。これには、クリプトカレンシー、ステーブルコイン、非代替性トークン(NFT)などが含まれます。デジタルアセットに関連する情報と収益は、確定申告書を提出する際に適切に記載しなければなりません。仮想通貨の売買を行っていなくても、その旨を記入し、提出する義務があります。「Form 1040」「Form 1040-SR」「Form 1040-NR」には、デジタルアセットへの関与の有無をYes、Noで回答する欄があります。

関与の有無の基準

以下はデジタルアセットの関与に「Yes」とチェックすべき例です。また、それによって生じた収益を申告する必要もあります。

・物やサービスに対しての支払いとして受け取った。

・Bona Fide Giftとして受け取った。

・報酬として受け取った。

・仮想通貨取引に協力し、その成功報酬や仮想通貨を保持するリターンとして仮想通貨を得た。

・ハードフォーク(従来の仮想通貨の仕様を変更すること)で得た。

・物やサービスの対価として仮想通貨を譲った。

・仮想通貨を交換または売却をした。

次の場合はフォームで「No」と回答すべきです。

・仮想通貨を保有しているが取引をしていない。

・所有している別のアカウントに仮想通貨を移動した。

・仮想通貨を現金、またはVenmoやPayPalなどの電子決済で購入した。

報告が必要なケース

仮想通貨を売買した場合、損益を「Schedule D」で報告します。仮想通貨を贈与したら「Form 709」で申告が必要です。また、仮想通貨を給与として受け取った場合は、通常の給与額を申告しなければなりません。個人事業主がサービスの対価として仮想通貨を受け取った、または顧客と仮想通貨の売買や交換をした場合「Schedule C」で報告が必要です。

25年1月1日からの取り引きは、26年以降に金融機関より「Form 1099-DA」で報告を受け取るようになります。申告の詳細を知りたい方は、税務の専門家にご相談ください。

事業経費の控除

事業主です。どのようなものが経費として控除できるでしょうか?

(CA版2023年9月号掲載)

控除できるもの

事業経費(Business Expense)は、事業を営む上で「必要(Necessary)」かつ「一般的(Ordinary)」な経費のことで、通常、控除を受けることが可能です。「必要」とは、ビジネス上で適切で利益につながる経費です。「一般的」とは、業務で日常的に使い、ほとんどの人が妥当と考える経費です。

例えば、控除できるものには、ビジネス用車両使用費(またはマイレージ)や修繕費、家賃(リース)、食事代、出張費・交通費、保険料、通信費、消耗品費、利子や銀行手数料、外注費、給与とそれに関連する給与税、福利厚生費(401(k)など)、諸会費、ドネーション、広告費などが挙げられます。

控除できないもの

一方、以下の費用は、控除できない、または、支払った年によって控除ができない場合があります。

① 売上原価

一般的に売上原価には、材料費、送料、倉庫代、労務費、光熱費などが含まれます。売上原価に含まれる経費は、事業経費として控除はできません。また、未販売の商品の売上原価は資産計上され、支払った年で控除できない場合もあります。

② 資産計上で必要な支出

ビジネスを開始するための初期費用やパソコンや機材などの固定資産の購入は、投資という見方が強いため、使用開始日から使用年度に応じて経費を少しずつ控除します。

また、機器の生産力を増加するための費用、ビル内のパイプや配線の交換、屋根の張り替え、建物の基礎の交換や再構築費は資産計上され、経費とならず控除できません。しかし、外壁や内壁の塗装費、割れた窓の修理、部品やオイルなどの交換、亀裂や漏れのなど保全費など、機械や建物自体の耐用年数に変更がない出費は支払った年に経費控除が可能です。

③ 個人的な経費

個人の支出は事業経費とみなされません。一つの経費に個人と事業の目的が含まれている場合、それぞれ割り振り、事業分のみ控除が可能です。例えば、借り入れをして70%を事業に、30%を家庭に使用した場合、70%分の利子は経費と認められます。自宅をビジネスで使用する際の費用も同様の考え方です。

控除できる金額

事業経費は、全額を控除できます。しかし、税法では、利益の有無や金額などの条件により、その年に控除できる金額に制限がかかる場合もあります。利益目的ではなく、趣味でビジネスをしている場合、「売上額=取れる控除の最大額」となります。

いつから控除可能か

経費をいつ控除できるかは、会計処理方法によって異なります。

・現金主義(Cash Basis):事業経費を支払った申告年度に控除します。

・発生主義(Accrual Method):事業経費は発生した時点で控除します。

医療費の控除

どのような費用が医療費として控除できますか?

(CA版2023年9月号掲載)

事業主は、個人を雇用または契約する場合、その人が従業員であるか独立した請負業者であるかを判断する必要があります。それにより給与税などが変わるためです。判断には、以下の三つのカテゴリーを検討します。

連邦政府による健康促進のロードマップに基づき、IRS(内国歳入庁)は、医療費の控除ができる項目の範囲を広げました。2023年以降の支払い分からが対象です。

これまでは、病気の診断、治療、軽減、予防、体の部分や機能に影響がある費用のみが控除の対象でした。

今回新たに、栄養カウンセリング費、減量プログラムや減量のための飲食物購入の費用、ジムの会費、アルコール・ドラッグ使用障害の治療費、処方箋なし(Over-the-Counter)の薬代なども控除の対象となります。

また、税優遇のある医療貯蓄口座Health Saving Account(HSA)や、Flexible Spending Account(FSA)の保有者はMedical Expenseとして課税なしで上記の費用を引き出せるようになりました。一部、制限や医師からの推奨が必要な場合があります。

どのような費用で控除が適用されるのか、税務の専門家にアドバイスを求めた上で、控除を裏付ける文書として領収書や診断書、請求書などを保管しておくことをおすすめします。

IRAなど退職プランのルール変更

退職金の引出や拠出のルールが変更されたと聞きました。詳細を教えてください。

(CA版2023年8月号掲載)

2023年より、退職プランを促進するため「SECURE 2.0 Act」法を通して退職金の引出や拠出に関してのルールに大きな変更が出ました。主要な点をお伝え致します。

① RMD年齢の引き上げ

RMD(Required Minimum Distribution・必要最低限の引出額)の必要最低分配年齢が23年以降、現行法の72歳から73歳に移行します。さらに33年1月1日からは、適用される必要開始年齢が75歳になります。1951年生まれで、23年8月31日以前にRMDの引き出しをした方は、年齢要件が73歳に引き上げられたため、23年9月30日まで罰金がかからずに、退職口座に引き出した資金を戻すことができます。

② 529 AccountからRothへ移行可

24年移行、一定の条件下においては無税・無違反で、529 Account(大学費用の貯蓄専用口座)からRoth Accountに生涯最大3万5000ドルまで移行することが可能になります。

③ Roth AccountsのRMDの廃止

これまで、雇用主による退職プラン全てと、個人のTraditional IRA、SEPIRA、SIMPLE IRAは、一定の年齢に達すると、決められた一定金額は必ず引き出すというルール(RMD)がありました。しかし、24年以降、雇用主が用意するRoth AccountsのRMDが廃止されました。

なお、Roth IRAを引き継いだ相続人は、引き継いだRoth IRAについては、RMDが適用となり、引き出しは引き続き徹底されています。

④ SIMPLE IRAとSEP IRA

23年以降、SIMPLE IRAおよびSEP IRA共に、Rothとしての拠出が可能になります。

⑤ 雇用主のマッチング拠出はRothでもPre-Taxでも可能に

23年以降、401(k)、403(b)、457(b)プランに参加する従業員は、Roth IRAへも拠出する選択ができるようになります。

⑥ キャッチアップ拠出はRoth限定

50歳以上の方は、キャッチアップ拠出として、雇用主の退職プランに追加で7500ドルまで(23年)積み立てができます。26年1月1日から、この拠出はRothのみに制限されます。制限を受ける対象者は、雇用主からの前年の所得が14万5000ドル以上の方です。なお、25年から、60〜63歳の方は、多くの拠出ができるようになります。

⑦ 罰金の税率の減額

これまでRMDの全額を期限までに引き出さなかった場合、引き出されていない額に50%の罰則税が課されていました。しかし、今回の変更で税率が25%に引き下げられます。さらに、期限内に正しく修正された場合は税率が10%になる可能性があります。

このように退職プランへの扱いに関して税法上の柔軟性が増しています。Roth IRAは多くのメリットがあります。これを機会に将来の貯蓄方法を考えてみましょう。

従業員と請負業者の違い

事業主ですが、人を雇う予定です。従業員と請負業者(Independent Contractor)の差は何でしょうか?

(CA版2023年8月号掲載)

事業主は、個人を雇用または契約する場合、その人が従業員であるか独立した請負業者であるかを判断する必要があります。それにより給与税などが変わるためです。判断には、以下の三つのカテゴリーを検討します。

Behavioral:事業主は、労働者がどのように仕事をするかを支配しているか、あるいは支配する権利を持っているか。

Financial:労働者の給与の支払い方法、費用の払い戻しの有無、誰が道具や備品を提供するか。

Type of Relationship:書面による契約や従業員型の福利厚生(年金制度、保険、休暇手当など)はあるか。

上記三つを検討しても、その人が従業員か独立した請負業者かはっきりしない場合は、「Form SS-8」(労働者としての地位の判定を米国に要求するためのフォーム)をIRS(内国歳入庁)に提出し、判断してもらえます。このフォームは、事業主か労働者のいずれかが提出できます。

ビジネスの譲渡

事業主ですが、年齢的なことからビジネスの譲渡を検討中です。税法上、何を考慮すればいいでしょうか。

(CA版2023年7月号掲載)

ビジネスを家族が継承する場合も、誰かに売却する場合も、予期せぬ多額の税金の支払いを防ぐため、事前のプランニングが重要です。

死後に譲渡する場合

計画で重要な点は、相続の計画時の会社の価値と、オーナーが亡くなった時の会社の価値に差異が生じることです。一般的にビジネスの価値は成長と共に上昇し、オーナーの死亡時の価値が、課税対象となるからです。

通称ILIT(アイリット)と呼ばれるIrrevocable Life Insurance Trust(米国生命保険信託)を設定すれば、プロべートを介さず譲渡の手続きが行えるため、遺産税(Estate Tax)の支払いがすぐにできます。

場合によっては、GRAT(Grantor Retained Annuity Trust)と呼ばれるトラストを設定し、会社の資産のみを子どもに移し、会社の利益は元のオーナーが受け取ることも可能です。トラストの設定期間中に資産価値が上昇しても、上昇分には、遺産税が課せられないため、急速に成長している会社に有効です。

生前に譲渡する場合

オーナーが生前に会社を売却する場合、売却益に対してキャピタルゲイン税が発生します。しかし、売却によって受け取る現金は、将来の遺産税に充てることができます。なお、売却額が公正市場価値と同額以上である場合、贈与税は発生しません。

会社形態により、課税方法は異なり、継承のプランニングは多岐に渡ります。最新の税法ルールは、専門家に確認することをお勧めします。

住宅売却時のキャピタルゲイン税

持ち家を売却するので、キャピタルゲイン税について教えてください。

(CA版2023年7月号掲載)

キャピタルゲイン税とは、資産を売却して得た利益に対して支払う手数料のことで、資産を購入したときの金額(原価)と売却したときの金額(売却価格)の差に対して課されます。今回は、住宅売却時にかかる税金を最小限に抑える、あるいは回避する方法を3点挙げます。

1. 控除を受ける

確定申告の状況や家の売却価格によりますが、キャピタルゲイン税に対し、IRS(内国歳入庁)が定めた額の控除を受けられる場合があります。

独身者:25万ドル

既婚者で夫婦合算申告:50万ドル

2. 課税条件を回避する

以下のいずれかの条件に当てはまる場合、住宅売却益の全額に税金がかかります。つまり、これらを回避すれば課税されません。

• 売却予定の家が、売主の主たる住居ではない。

• 売却前の5年間のうち、所有期間が2年未満。ただし、資産の所有が1年未満の場合、短期キャピタルゲイン税が適用され、長期キャピタルゲイン税より高い税が課される可能性があります。一方、資産を1年以上所有していた場合、長期キャピタルゲインが適用されます。多くの人は0%の税率に該当し、それ以外の人は、15%か20%の税率を支払うことになります。

• 売却前の5年間のうち、居住期間が2年未満(連続した期間でなくても可。身体障害者、軍人、外交官、情報機関関係者は免除)。

• 売却前の2年間に、他の住宅で前述1の控除をすでに申請している。

• 過去5年間に住宅を現物交換(投資物件と別の物件を交換)している。

• 国外転出者税の課税対象者。

3. 改修の領収書を保管

資産を購入したときの金額(原価)には、改修などのコストも含まれます。この原価基準が高ければ、キャピタルゲイン税を抑えられる可能性が高まります。対象となる出費は、改築、増築、窓の取り付け、造園、塀または車道の新設、エアコンの取り付けです。

これらを行うことで、キャピタルゲイン税を最小限に抑える、あるいは回避できる可能性があるでしょう。

FBARの申告対象者と申告方法

外国の銀行口座や資産をアメリカで申告する対象者とその方法を教えてください。

(CA版2023年6月号掲載)

FBARの対象

日本を含む海外の銀行口座をお持ちの方はFBAR(Foreign Bank and Financial Accounts)と呼ばれる申告書をIRS(内国歳入庁)に提出する義務が発生する場合があります。申告漏れは罰金などにつながる恐れがあります。

原則、FBARの申告が必要となるのは1年の中で外国の金融口座の総額が1万ドルを超えた時です。一つの外国金融口座が1万ドルに達していなくても、所有権のある外国金融口座全ての金融資産の総額が1万ドルを超えていたら申告が必要です。最も一般的なFBARの申告ミスは、最近、アメリカに移住した外国人が申告義務を知らなかったなど、単に申告をしなかったというものです。お持ちの外国金融口座の記録のコピーなどを取り寄せ、米国の税務に詳しい専門家に助言を求めることをお勧めします。

期限の延長と申告漏れ

FBARの提出期限は毎年4月15日です。間に合わなければ自動的に10月15日に提出期限が延長されます。申告はオンラインの「BSA E-Filing System」で行うことをお勧めします。紙で提出する場合はオンライン申告の免除を申請する必要があります。

申告漏れは、IRSから口座残高の50%に相当する罰金を科せられることがあるので注意が必要です。専門家に相談すれば罰金を未然に防ぐことができます。弊社でもコンサルティングを承っておりますのでお気軽にお問い合せください。

企業年金プランの税額控除

企業が年金プランを設定すると、雇用主が控除を受けられると聞きました。どのようなものですか。

(CA版2023年6月号掲載)

控除の要件

企業の福利厚生でもあるSEPIRAs、SIMPLE IRA、401(k)などの年金プランを雇用主が設定する場合、条件を満たした雇用主は最大5000ドルまで、企業年金プランの初期設定費用の税額控除が取れます。要件は次の通りです。

条件を満たす雇用主

• 年間に最低5000ドルの給与を支払われる従業員数が100名以下。

• 高額報酬従業員以外の従業員のうち、少なくとも1人以上が設定する年金プランに加入する(高額報酬従業員とは会社の株を5%以上を保有し、年間15万ドル以上の報酬を受け取っている従業員またはオーナー)。

• 過去3年、同じ従業員に対し企業年金プランを設定していない。

対象となる年金プラン初期費用

• 初期設定に関わる事務費用。

• 従業員に対して設定する企業年金プランの説明やトレーニング費用。

税額控除額と適用年度

年金プラン初期費用の50%が控除対象です。高額報酬従業員以外の従業員一人あたり250ドルで計算し、控除の上限は5000ドルとなります。

例えば、高額報酬以外の従業員数が30名の会社では、最大で5000ドルまで年金プランの初期費用の税額控除が取れます($250×30名=$7500、ただし上限は5000ドルのため)。つまり、この会社の初期費用が年間8000ドルなら控除は4000ドル、初期費用が年間1万ドルなら控除は5000ドル取れます。

高額報酬以外の従業員数15名の会社の控除は、最大3750ドル($250×15名)になります。

控除の申請方法

この控除は、年金プランの設定年を含めて3年間毎年申請でき、「Form 8881」を使用して申請します。初期費用は経費計上もできますが、その場合、税額控除との併用は認められません。そのためどちらの方法がメリットがあるのかの判断が必要となります。

企業年金プランの開設は雇用主にとって負担となる場合もありますが、初期費用の税額控除を上手く活用することで、費用を抑えられるメリットがあります。

確定申告2023年度の変更点

2023年の確定申告の控除限度など変更点を教えてください。

(CA版2023年5月号掲載)

今年初め、IRS(内国歳入庁)はインフレの影響を考慮し、すでに所得税額と標準控除額を発表しています。次に説明する2023年度の調整項目は、24年の確定申告に適用されます。

主要な変更点

23年度の夫婦合算申告の標準控除額(Standard Deduction)は前年度より1800ドル増額され、2万7700ドルになります。独身者と夫婦別の場合、前年度より900ドル増額され、標準控除額は1万3850ドルとなります。なお、所得が57万8125ドル以上の独身納税者の最高税率は37%のままです(夫婦合算は69万3750ドル以上)。

また、23年度のEarned Income Tax Creditの最高額は6935ドルから7430ドルに引き上げられました(3人以上の子どもを持つ納税者対象)。

HSA加入者は年間控除額が200ドル増額され、2650ドル以上3950ドル以下になります。Foreign Earned Income Exclusionは22年の11万2000ドルから12万ドルに引き上げられます。さらに、贈与の年間控除額は22年の1万6000ドルから、23年は1万7000ドルに増額し、23年中に死亡した被相続人の遺産の基礎控除額は1292万ドルとなりました。

注意すべき人

22年の確定申告で、追加の支払いがあった方や還付が多かった方、または23年は所得や経済状況が大きく変化しそうな方は、事前に確認してみてください。納税額が少なくなる可能性があるので、一度専門家に相談することをお勧めいたします。

Self-EmploymentTaxとは

個人事業主です。確定申告書の作成時に支払うSelf-Employment Taxとは、どのような税金ですか?

(CA版2023年5月号掲載)

従業員との違い

Self-Employment Taxは、主に個人事業主に対するSocial SecurityとMedicare Taxのことで、所得税とは別に払う税金です。例えば仕事先から「Form 1099」を受領した方、Uberなどで仕事をして所得が400ドル以上ある方、教会の従業員としての収入が108.28ドル以上の場合などは、Self-Employment Taxの支払いと「Form Schedule SE」の申告が必要になります。

会社で従業員として働く方も、同じ税金を毎回の給与から支払っています。両者の違いは、従業員は会社がSocial SecurityとMedicare Taxを半分負担して払うのに対し、個人事業主は、全額を自己負担する点です。また、従業員は勤務先がこれらの税金を計算しますが、個人事業主は確定申告書の提出時に、自分で計算しなければいけません。

Self-Employment Taxの税率は15.3%で、内訳はSocial Security Taxが12.4%、Medicare Taxが2.9%です。23年度は16万200ドルまでの所得がSocial Securityの課税対象です。独身の方で所得が20万ドルを超えた、あるいは夫婦合算で25万ドルを超えた場合、0.9%のMedicare Taxが追加になる場合があります。

従業員と個人事業主の個人負担に違いがあることから、個人事業主には、Self-Employment Taxの50%分に関して、個人所得税の課税所得計算上から差し引けます。この控除は所得税のみに影響し、個人事業の収入額やSelf-Employment Taxの税率には影響しません。また、個人事業主にはSelf-Employment Health Insurance Deductionという控除もあります。これは、自分や配偶者や扶養家族に対して支払った医療、歯科、長期介護保険の補償のために支払う保険料が該当します。

予定納税の考慮を

注意すべきことは、予定納税の可能性です。所得が増えるほどSelf-Employment Taxの額も大きくなります。もし、今年度と来年度の個人事業主所得が大きく異なりそうな場合は、予定納税を払う必要があるかもしれませんので、ご注意ください。

上手に子どもに資産を渡す方法

生前から子どもに資産を渡すには、どのような方法があるでしょうか?

(CA版2023年4月号掲載)

The Lifetime Exemption

生前から子どもに資産を渡したい場合、いくつかの方法があります。

まず、受贈者(贈与をもらう人)1人あたり1年で1万7000ドルまでの資産であれば、申告の必要なく資産を渡せます(2023年度)。つまり、夫婦では1人の子どもに3万4000ドルまで非課税で贈与できます。

また、年間1万7000ドルを超える贈与の場合、The Lifetime Exemption(贈与人の生涯の贈与税の免除)を活用する方法もあります。The Lifetime Exemptionは、贈与人1人1292万ドルまで、生涯にわたって贈与を非課税にでき、この制度を使えば多くの贈与資産を課税対象外にできるでしょう。

UTMA/UGMA

次に贈与の年間1万7000ドルの上限やThe Lifetime Exemptionとは関係なく、資産を渡す方法を3種類ご紹介します。

一つ目は、UTMA/UGMAのAccountを作成する方法です。これは、Custodial Accountとして、子ども名義の口座を開設することで資金を入金することができます。開設が容易なことが最大の利点ですが、譲渡した株式の配当などが一定金額を超えた場合、Kiddie Taxとして子どもの収入が課税対象になることがあります。また、成人後は子どものものとなるため、使用制限をかけられない点についても注意が必要です。

529 Plan

二つ目は529 Planを活用する方法です。少しずつ積み立て、学費や教科書代などの高等教育にかかる支出に使う場合、積み立てた資産の運用益を非課税にできます。

受取人を自由に選択できることや、州によっては所得税の控除の対象となることもメリットとして挙げられます。お住まいの州によってルールが異なるため、プランを選択する際には注意が必要です。

また、使用用途が限られており、日本など海外の大学に進学する場合の学費としての使用は対象外となることがありますので、計画的に積み立て、利用することをお勧め致します。

Child IRA

Child IRAを使う方法もあります。子どもにEarned Income(勤労所得)がある場合、Traditional IRAを活用し、子どもの所得から控除ができます。Earned Incomeがない場合でも、Roth IRAを活用することで運用益を非課税にすることができます。特にRoth IRAは長期間になると受けられるメリットも享受しやすくなります。

一般のIRAと同じように、一定の年齢まで引き出すことができず、リタイア前も引き出す際には10%のペナルティーを支払わなければならないことはご留意ください。

Child Tax Credit

Child Tax Credit(CTC)の仕組みと取得方法について教えてください。

(CA版2023年4月号掲載)

CTCは、17歳未満の子どもを扶養する納税者が利用できる税控除です。2022年度および23年度の確定申告での対象や申請方法は次の通りです。

1. 対象となる子ども

a. 申告年度末時点で17歳未満。

b. 血縁関係のある子ども、義理の子ども、養子。

c. 子どもは対象年度の半分以上を納税者(扶養者)と同居している。

d. 対象年度中に、申請する子どもが6カ月以上経済的に自活していない。

e. 子どもが米国市民、米国籍、米国居住の外国人で、有効なソーシャルセキュリティーナンバーを有する。

f. 納税者(扶養者)が、一定の収入要件を超えていない。

2. 取得可能金額

対象者が条件を満たせば、扶養家族1人あたり2000ドルの控除を申請できます。

3. 申請方法

申請には「Form 1040」か「Form 1040-SR」を提出します。併せて、「Form 8812」を記入する必要があります。

個人事業主の自宅勤務の控除

自宅で個人事業をしております。個人申告書で特別に控除できるものがありましたら、教えてください。

(LA版2023年3月16日号掲載)

控除の要件

自宅を仕事場の一部として使用している場合、確定申告書上でHome Office Deductionという控除が取れるかもしれません。Home Office Deductionを適用するには、下記二つの要件を満たす必要があります。

・専有利用かつ定期的利用:定期的に家(アパート、コンドミニアム含む)の一部を使用する必要があります。

・主たる事業所:ホームオフィスは事業の主たる場所か、顧客と定期的に会う場所である必要があります。

経費の算出方法

控除対象となる経費は、住宅ローンの利子、保険料、電気、ガス、水道代、修理代、セキュリティーシステム料、減価償却費や家賃が含まれます。しかし、費用全額は控除できず、制限があります。控除額の算出方法は2種類あります。

Simplified Method

仕事場の一部として使用した部屋の1スクエアフィートあたり5ドルで計算します。最大300スクエアフィート、つまり最高1500ドルまで控除が取れます。簡便で、記録管理の負担を大幅に軽減できます。

Regular Method

経費を集計し、ビジネスの使用割合面積分のみ控除する方法です。使用割合は、ビジネス使用面積を家全体で割った分となります。例えば、自宅で仕事場として使用する面積が150スクエアフィートで、自宅の総面積が1200スクエアフィートの場合、ビジネスの使用割合は150÷1200=12.5%と計算されます。この使用割合に経費を掛けて算出した額が控除可能となります。

どちらの計算方法を採用するかは状況によります。確定申告で項目別控除(Schedule A)を取っている方は、Simplified Methodを採用することで、取れる控除額が多くなる可能性があります。一般的にRegular Methodの方がより多く控除が取れるケースが多いようですが、経費のレシートなどを保管をしておく必要があります。近年、Home Office Deductionの使用ルールが厳しくなっており、税務調査が入った際には証明が必要になりますので、ご注意ください。

Home Office Deductionは、会社で雇われている従業員の方は使用できませんが、自宅を仕事場として使われている方にとっては有利な控除です。この控除を適用できる要件に当てはまる方は、上記の方法で計算できますので、参考にしてみてください。

Employee Retention Credit

Employee Retention Creditという名の控除が取れると連絡がきました。これはどのようなものですか?

(LA版2023年3月16日号掲載)

Employee Retention Credit(ERC)とは、コロナ禍で会社の財務状況が悪化した場合、雇用主が受けられる救済措置です。会社で2020〜21年度の第3四半期の間の総収入の激減、もしくは政府からビジネス関連の作業の制限を受けていた場合のみに適応されます。

しかし、条件を満たしていないにもかかわらず、税額控除を受け取れると虚偽の連絡をし、高額な手付金や手数料を請求する悪質な企業があるため、気を付けましょう。また、ERCを申請したら、会社が確定申告書を提出する際に反映しなければなりません。もし、誤って申請した場合、修正申告書を提出し、それに伴い罰金や利息が発生していたら支払う義務があります。連絡がきても、本当にその情報が合っているかの見極めが大事です。心配な方は専門家にご相談ください。

中小企業の節税

中小企業の経営者です。節税対策を教えてください。

(LA版2023年3月1日号掲載)

中小企業の経営者が利用できる税額控除の方法を7つ紹介します。

1. 健康保険の支払い

個人事業主は、基本的に配偶者の健康保険は適用されず、その代わり、健康保険の控除を自身の個人事業会社で申請できます。

2. 年金プラン

中小企業の経営者が利用できるプランにはSolo 401(k)、SEP-IRAsやTraditional IRAなどがあります。拠出額と併せて考えて比較しましょう。

3. Qualified Business Income(QBI)控除

事業所得を個人の確定申告書で申告している場合、課税所得が34万100ドル(夫婦合算申告)以下の場合はQBIの最大20%を控除できます。また、医療、会計、農業などの商品やサービスを提供する業種の場合、課税所得が44万100ドル(夫婦合算申告)以上でないと適用されません。

4. 自動車

仕事で自動車を使用する場合、会社所有の自動車を購入すると節税対策になります。自動車の経費を控除する方法は次の2通りです。

① Standard Mileage Rate

課税年度の総走行距離とビジネスで使用した総走行距離に加え、通勤距離の情報が必要です。

② Actual Expenses

仕事で使用したガソリンや保険など、関連経費の情報が必要です。

5. 減価償却

ビジネス関連の備品は減価償却分を所得から相殺し、申告すると良いでしょう。計算方法は備品によって異なります。「Section 179 Deduction」では、2023年度は最大で116万ドルが事業所得から控除できます。

6. ホームオフィス控除

自宅内の仕事の作業場はホームオフィス控除を申請できます。普段から仕事で使用していたり、顧客と定期的に集まったりすることが条件です。控除方法は下記の2通りです。

① Standard Method

ビジネス用途での使用額と使用率を基に控除する方法。

② Simplified Method

1スクエアフィートを5ドルとして、最大300スクエアフィート(=1500ドル)まで控除する方法。

7. 金利

ローンやカードの金利は基本的に控除できます。支払った金利がSpecial Limitationの対象であれば、控除できない場合もあるので、確認しましょう。

ビジネスの目的は利益を出すことです。減税対策をすれば、利益につながります。中小企業の経営者を対象とした控除は上記以外にもあるので、専門家に相談してみてください。

個人の予定納税のルール

個人の予定納税のスケジュールとルールについて教えてください。

(LA版2023年3月1日号掲載)

個人の予定納税(Estimated Tax)は、その年のうちにある程度の支払いが必要です。足りないと過少納税(Underpayment of Estimated Tax)という罰金が科されます。そのため、足りなさそうな場合は、予定納税(Estimated Tax)をします。過少納税の罰金は下記のどちらかに該当する場合に発生します。

①申告書で1000ドル以上の追加納税が見込まれる場合。

②今年度の申告書で確定する納税額の90%または、昨年度に申告した納税額の100%、どちらか少ない方よりも納税が見込まれる場合。

予定納税は、年4回に分けて支払います。4月15日、6月15日、9月15日、翌年の1月15日で、15日が土日祝日の場合は、次の平日となります。

支払い手続きは、小切手の郵送、オンライン、電話、「IRS2Go」アプリからできます。

Premium Tax Creditの新ルール

Premium Tax Credit(保険料税額控除)のルールが新しくなったと聞きました。詳細を教えてください。

(LA版2023年2月16日号掲載)

保険料税額控除とは

Premium Tax Credit(保険料税額控除)とは、国が健康保険料の一部を負担するプログラムです。以前は政府の定める連邦貧困ラインの400%を超える世帯収入の納税者は保険料税額控除の資格を得られませんでしたが、2022年度より一時的に撤廃されました。それにより、今まで保険料税額控除の恩恵を受けられなかった多くの人が、23年から適用になる可能性があります。対象世帯と控除額が増えるので、ご自身が該当するか確認することをお勧めします。

保険料税額控除は、各州のHealth Insurance Marketplaceで保険を購入する個人または家族が利用できます。23年は、雇用主を通して提供される家族の健康保険(従業員の配偶者と扶養家族)の保険料負担額が世帯収入の8.50%を超える場合、保険料税額控除を受けられ、健康保険の費用の一部をサポートしてもらえる可能性があります。

保険料税額控除の特徴

確定申告まで待たず、保険に加入するとすぐに支援を受けられるのがこのプログラムの利点です。原則、世帯収入が低いほど控除額が大きくなりますが、保険料税額控除は、家族の人数、地域、年齢も考慮されます。例えば、高齢者は若年者よりも大きな保険料控除を受けられ、物価が高い州に住む人は、物価が低い州に住む同じ状況の人よりも大きな保険料控除を受け取れます。

控除の計算方法

保険料税額控除を計算するため、世帯の各メンバーが利用できる2番目に安い費用のシルバープラン(ベンチマーク・プランと呼ばれる)を特定します。保険料控除額は、ベンチマーク・プランの総費用から個人または家族の保険料負担額を差し引いた額です。

4人家族の例を挙げます。配偶者と2人の扶養家族がいて、世帯年収が6万9375ドルです。これは連邦貧困レベルの250%に相当します。この場合、支払う年間の保険料は年間収入の4%、つまり年2775ドルです。この家族の住む地域で家族全員をカバーするベンチマーク・プランの保険料は1万5000ドルです。結果、家族が受けられる控除額は1万2225ドル($15000-$2775)になります。

保険料税額控除を申請するには専門的な書類も一緒に提出するので、不安な方は税務の専門家に相談するといいかもしれません。お近くの会計士にお問い合わせください。

急な納税を防ぐ方法

税金額を把握し、急な納税を避けるにはどうすればいいですか?

(LA版2023年2月16日号掲載)

突然の納税を避け、毎年の税金の支払額を把握するには、源泉徴収もしくは予定納税の確認を行います。

源泉徴収は、雇用主が従業員の給与を支払う際に徴収し、従業員の代わりに納税をしています。徴収金額は、従業員の所得および契約時に提出するフォーム「W-4」に基づいて計算されています。確定申告で夫婦合算申告を選択した共働き夫婦は、追加の源泉徴収をされる場合があるので、ご確認ください。「W-4」で追加額を計算して追記し、雇用主が追加で徴収します。

また、予定納税は、自身で年に4回手続きをする必要があります。予定納税は、源泉徴収額が不十分な場合、もしくは利息収入、配当金、個人事業主など、源泉徴収がされていない収入がある場合が対象です。適切に納税されていない場合、罰金が発生する可能性もあるのでご注意ください。

確定申告の準備

2022年の確定申告の準備について、注意点を教えてください。

(LA版2023年2月1日号掲載)

確定申告は、収入の状況、源泉徴収金額、予定納税の確認など、準備を進めることで、期日に余裕をもって完了できます。書類がない場合、取り寄せるのに日数がかかるものもあります。期限通りに終えるため、作業を開始する前に次の点を確認しましょう。

住所

1月中旬以降、収入に関する情報が雇用主、銀行などから発行されます。オンラインで確認できる場合もありますが、郵送で送られてくるものもあります。登録されている住所が正しいか確認してください。

ITIN

確定申告をする必要がある税法上の非居住者の外国人、IRS(内国歳入庁)の定める米国滞在日数の基準を満たして確定申告をする必要がある外国人居住者、居住者の扶養家族など、納税義務はあるものの、SSNを保有していない方は、ITIN(個人納税番号)を取得する必要があります。すでにITINを取得している人も、有効期限が切れていないかをご確認ください。

源泉徴収金額および予定納税

申告期間内に結婚など家族の状況に変化があった場合、源泉徴収金額が変わります。雇用主に報告し、徴収額を調整してください。

また、昨年から副業を始めたなど、源泉徴収以外の収入が発生している場合や、収入が昨年から大幅に増加した場合などは、改めて予定納税の金額を計算し直す必要があります。予定納税が不足していると、罰金が発生するケースがあります。

「Form 1099-K」

たびたび、中小企業や個人事業の経営者で提出が必要になる「Form 1099」は、事業主が支払い先とIRSに提出するフォームです。2022年の申告分より、ネット決済を通じて業者に支払った場合に発行する「Form 1099-K」の基準に変更がありました。

21年まで:200回以上かつ総計2万ドル以上の取引。

22年から:600ドル以上の取引。

昨年度よりも基準金額が低く、回数の基準がなくなったので気を付けてください。

Tax Credit

Child Tax Credit、Earned Tax Credit、Dependent Care Creditなどの控除は毎年変更されがちなので、毎年、申告の前にご確認ください。

会計事務所は、ITIN発行、予定納税の計算、納税代行、「Form 1099」の発行など、確定申告前の準備から申告までをお手伝いできます。コンサルテーションもできるので、必要な準備が分からない場合や、不安な点があれば、お近くの会計事務所に問い合わせてみてください。

法人申告書の期日

法人の確定申告書の期日について教えてください。

(LA版2023年2月1日号掲載)

会社形態によって確定申告書の期日が異なります。正しい期日を知り、期限内に提出するよう心がけましょう。PartnershipsとS corporationsの場合、期日は決算日から3カ月後の15日になります。Sole ProprietorとCorporationsの場合、期日は決算日から4カ月後の15日になります。ただし、企業の会計が6月締めの場合、決算日から3カ月後の15日になるため、注意しなければなりません。週末や祝日と期日が被る際には、次の営業日まで延長されます。

また、期日内に申告書の提出が間に合わなければ、延長申請の手続きが必要です。受理後は提出期限が6カ月間延長されますが、会計が6月締めなら7カ月の延長になります。さらに、州によってはビジネスを閉鎖すると申告の提出期限が変わる場合もあるので注意してください。詳しく知りたい方は、専門家に相談することをお勧めします。

Form 1099の種類

たくさん種類のある「Form 1099」の使い分け方を教えてください。

(LA版2023年1月16日号掲載)

「Form 1099」とは、事業主が支払い先とIRS(内国歳入庁)の両方に提出する税務上のフォームです。

さまざまなForm 1099

「Form 1099」は外注業者、漁師(もしくは関連業者)および弁護士(弁護士業)に課税年度内に合計600ドル以上の支払いをした場合のみ発行が必要になります。賃料、医療保険、弁護士、会計士、医師や印税の支払いは「Form 1099-MISC」で報告し、その他の外注先への支払いは「Form 1099-NEC」で報告します。

また、利子の支払いは「Form 1099-INT」、配当の支払いは「Form 1099-DIV」、年金プランやIRAの拠出は「Form 1099-R」の提出が義務付けられ、オンラインビジネスへの支払いは「Form 1099-K」を発行する必要があります。その他、住宅ローンの利息は「Form 1098」、不動産や証券の売却の際の支払いは「Form 1099-S」「Form 1099-B」、債務による支払いは「Form 1099-A」、または債務の免除をされた場合は「Form 1099-C」の提出が義務付けられています。

提出期限と例外

「Form 1099-NEC」の支払者とIRSへの提出日は1月31日。「Form 1099 MISC」の支払者への提出も1月31日ですが、IRSへの提出は紙だと2月28日、電子では3月31日です。

もし、外注業者への支払いが年間600ドル未満の場合は「Form 1099」の発行は必要ありません。

高齢者が税負担を軽減する方法

IRAを使い、税負担を軽減できると聞きました。詳しく教えてください。

(LA版2023年1月16日号掲載)

QCDとは

個人年金Traditional IRA(以下IRA)から引き出した額は、基本的に受け取った年に課税対象となりますが、いくつかの例外があります。その一つにQualified Charitable Distribution(以下QCD)という制度があります。

QCDは、控除対象となる慈善団体にIRAから直接寄付した場合、寄付額を課税所得から除外できる制度です。QCDを行えるのは、70½歳以上の方となります。

QCDを申告するには、慈善団体に寄付をしたことを証明できる書類が必要になります。レシートのように、寄付金額や日付、寄付によって慈善団体から物やお金をもらっていないかどうかの有無、そしてもらった場合はその価値が記載されている必要があります。

一般的に寄付金は、確定申告書の項目別控除にて同等の控除ができますが、多くの方は一般控除を利用しています。QCDは一般控除を取っている方も、課税対象所得を減らせる点がメリットです。

QCDの最大額と制限

QCDは、年間最大で20万ドル(夫婦合算申告)、10万ドル(その他の申告)の控除が可能です。これは、寄付先の数にかかわらず、QCDの合計金額に適用されます。

また、慈善団体への支払いは、IRSによって定められた毎年最小限のIRAの引出額(Required Minimum Distribution)にカウントされます。しかし、課税対象となる所得額よりも多くQCDの支払いをすることはできません。また、年齢が高くなるほどQCDの控除額の上限が低くなるため、事前に控除可能な金額を確認しておく必要があります。

QCDは納税者の課税所得を減らすと同時に、選択した慈善団体を支援できるので積極的に利用したいものです。節税対策に興味がある方は専門家へ相談しましょう。

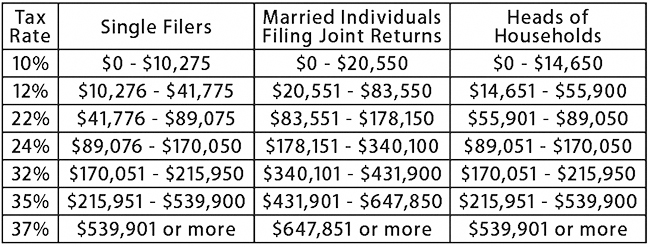

2022年確定申告の税区分の改正

4月の確定申告に向け、2022年度の変更事項を教えてください。

(LA版2023年1月1日号掲載)

2022年度の確定申告では、控除額に関する一部のルールが変更されました。理由は、Backet Creep(税制の変更はないにもかかわらず、インフレで所得階層区分が上昇し、税負担増が生じる現象)を防ぐためです。Federal Income Taxの所得区分は以下の表の通り変更になります。

税区分以外の改定

Standard Deductionは独身の申告で400ドル、夫婦合算申告で800ドル、前年度に比べ増加しました。また、高所得者が対象となるAlternative Minimum Taxの対象者の一部は税率が変わり、独身の申告では免除額が増額されます。

さらに、低所得者が対象のEarned Income Tax Creditは子どもの人数に応じて最大控除額が変更されました。また、17歳以下の子どもがいる家庭が対象のChild Tax Creditの還付額は100ドルの増加。Gift Taxは税法上の居住者の場合には一人当たり年間1万6000ドルまで非課税と変更されています。

帳簿締めの確認

会社経営者です。会計年度末の帳簿締めの注意点を教えてください。

(LA版2023年1月1日号掲載)

今回は中小企業の経営者が、年度末に正しく帳簿を閉じるための8ステップをご紹介します。

① 全てのプロジェクトと注文の請求書発行と回収の確認

全ての請求書の発行と収入の計上を完了させなければなりません。まだ請求書の支払いを終えていない相手にリマインダーを送ります。支払いがあるかどうかの判断や、総勘定元帳に記録された回収不能な売掛金の消去ができます。

② 請求書の漏れがないかの確認

未払いになっている業者、従業員、その他の売掛金が全て支払われているかどうかを確認します。

③ 全てのビジネス経費を分類し、記録

経費が全て適切に記録・分類されていることを確認し、税額控除が可能な経費を特定できるようにします。

④ 銀行口座などと収入・支出が一致しているかの確認

収入と支出を銀行口座やクレジットカードの明細と一致させる必要があります。たとえ簿記ソフトを使用していても、全ての数字をダブルチェックしておくと良いでしょう。

⑤ 給与税のチェック

毎月の給与と年末の給与が一致していることを確認します。これは経費の調整の一環として、その年の所得税を申告する前に行う必要があります。

⑥ 従業員の情報の確認

従業員や仕事を依頼したIndependent Contractorに関する「W-4」や「W-9」など、必要な書類が全てそろっているかを確認します。また、「W-2」や「Form 1099」が適切に送られるよう、現在および過去の従業員全員にメールを送信し、情報が正しいことを確認すると良いでしょう。

⑦実地棚卸

中小企業経営者であれば、毎年、年初と年末に在庫数を記録する必要があります。この情報は、納税申告書にも必要です。

⑧財務諸表を作成する

損益計算書と貸借対照表で、年度末の財務状況を把握できます。総勘定元帳の残高が正しければ、来年度への準備は万端です。

|

石上洋◎米国公認会計士

カリフォルニア州立大学ロングビーチ校を卒業後、大手監査法人、現地会計事務所パートナーを経て石上・石上越智会計事務所を設立。税務をメインに事業を展開。 アメリカでの会社設立・確定申告・タックスリターンは「石上、石上&越智公認会計士事務所」へ 米国公認会計士・石上洋さんのインタビュー |

※本コラムは、税に関する一般的な知識を解説しています。個別のケースについては、専門家に相談することをおすすめします。ライトハウス編集部は、本コラムによるいかなる損害に対しても責任を負いません。