確定申告の準備 │ Chapter 13 │ Form 1099と源泉徴収 │ 親子で仕事をするときの納税 │ 予定納税とは │ 家族経営ビジネスの納税 │ IRSを名乗る詐欺 │ 出張経費の控除 │ クラウドファンディングと税 │ 離婚と扶養 │ 教育者の控除 │ IRSに電話 │ 多様性のある雇用で得られる控除 │ Estate Taxと日本の遺産 │ 個人年金の種類 │ 障がい者が開設できる口座 │ 会社形態による税の違い │ 最後の確定申告 │ 趣味からの起業 │ 居住者証明書 │ IRSからの追徴 │ 給与税の申告書と小切手の郵送 │ 自宅売却の控除 │ 海外資産開示 │ CalSaversとは │ 贈与と相続の節税対策 │ Earned Income Tax Creditとは │ 他州からリモートで働く従業員の税 │ NFTと税 │ タックスリターンの書類が届かない │ リモートワークと会社の手続き │ ボランティア活動の控除 │ クレジットカードのリワードと税 │ Form 1042 │ キャピタルゲインの税とNIIT │ IRSのNotice │ 居住者と非居住者の税額の違い │ 贈与税申告 │ 2021年度、確定申告の留意点 │ 大学生の控除 │ 2021年度のTax Creditの変更 │ 新規事業の控除 │ ホームオフィスの控除制度 │ IRSのオンラインアカウント │ Roth IRAの5年ルール │ 会社の登記変更 │ 従業員と独立請負業者の違い │ 2021年度の確定申告の変更点 │

2026年バックナンバーはこちら

2025年バックナンバーはこちら

2024年バックナンバーはこちら

2023年バックナンバーはこちら

2021年バックナンバーはこちら

2020年バックナンバーはこちら

2019年バックナンバーはこちら

2018年バックナンバーはこちら

確定申告の準備

確定申告書を作成する際、申告漏れを防ぐにはどうしたらいいですか?

(LA版2022年12月16日号掲載)

自分で事前に情報を収集をすることは、正確な確定申告書の作成をするために非常に重要です。下記の必要資料リストを参考にしてください。ただし、全ての納者に適用されるわけではありません。

事前に必要な情報

◎ Social Security Number

◎ 振り込みや納税のための銀行のRouting NumberとAccount Number

◎ 雇用主からの「W-2」

◎ 失業補償、配当金、年金、退職金制度からの分配金など、銀行、発行機関、その他の支払者からの「Form 1099」

◎「1099-K」、「1099-MISC」またはその他の所得明細書(フリーランス、コントラクター、個人事業主、Uberなどから収入を得ている方が対象)

◎ 利息を受け取るための「Form 1099-INT」

◎ 仮想通貨取引記録など、その他の収入書類

◎「Form 1095-A」Health Insurance Marketplace Statement

◎ 子どもや扶養家族のケア、大学費用や寄付の領収書など、その他の控除や控除の申請を証明するために必要な情報

◎ アメリカ国外の金融資産の情報および1年中の最高残高(ただし日本の金融口座の合計残高が1万ドル以上ある人は、確定申告とは別にFBARの申請が必要)

書類がない場合

IRS(内国歳入庁)のオンラインアカウントにログインし、「Tax Records」タブをクリックすると、確定申告に関する情報を取得できます。

また、「W-2」や「Form 1099」を受け取っていない納税者は、雇用主、支払者、発行機関に連絡し、不足分の書類を請求しましょう。誤った書類を受け取った場合も、同様に再発行を請求してください。もし入手できない場合は、その他の書類(「Form 4852」「Substitute for Form W-2」「Wageand Tax Statement」など)を利用できます。または、支払済みの賃金や源泉徴収から税金を見積もることができます。この場合、「Form 4852」を使って連邦税申告書に情報を記載します。

確定申告に不備があると、申告書の修正や加算税、さらには延滞税など、通常よりも多く税金を支払わなければならないことがあります。ご自分の負担を軽減し、無駄な時間や出費を防ぐことにつながるので、心配な方は専門家に相談することをお勧めします。

●関連記事:アメリカのタックスリターン・確定申告

Chapter 13

個人事業の業績が悪化しています。破産申請について教えてください。

(LA版2022年12月16日号掲載)

賃金を得ている人や個人事業主のみが利用できるChapter 13という破産法が適用できます。申請すると、裁判所が管財人を割り当てます。3~5年で債務を完済するスケジュールを立て、債務者は管財人に毎月決められた金額を支払い、管財人は債権者にそれを分配します。Chapter 13は、自宅など資産の差し押さえを回避できることがポイントです。

また、Chapter 13の申請期間中の税務義務があります。例えば、納税者は申請から4年以内は課税年度の確定申告書を提出し、期日までに全ての税金を支払わなければなりません。それらを行わないと、破産が却下される可能性があります。

パートナーシップや会社は、Chapter 7で清算するか、Chapter 11で破産手続きができます。地方自治体や家族経営の農家や漁師、国際的なケースの場合は、Chapter 9、12、15で破産の手続きをします。

Form 1099と源泉徴収

「Form 1099」を発行する際、どんな時にBackup Withholdingを行う必要がありますか。

(LA版2022年12月1日号掲載)

発行者の義務

「Form 1099」を発行する人や法人は注意が必要です。IRS(内国歳入庁)はある一定以上の額を支払う場合、支払者が誰にいくら払ったのかをIRSにレポートする義務を負わせています。同時に源泉する義務があるのも支払者です。

支払者は毎年1月に「Form 1099-NEC」(コミッションや外注)、「Form1099-MISC Backup Withholding」(弁護士や賃貸)、「Form 1099-DIV」(配当)、「Form W-2G」(ギャンブルの勝利金)などの適切なフォームを使い、受取人とIRSにその前年の一年間で支払った金額、支払者名、住所、納税番号を伝えます。一般的には支払い額が記載されているだけで、源泉はされていません。

しかし、下記のどちらかの場合は、支払った額の24%を源泉し、IRSへ納税する必要があります。これをBackup Withholdingといいます。

① 支払者が受取人から正しい納税番号をもらえなかった場合(納税番号とはSocial Security Numberまたは法人のITIN)。

② 過少申告や利息や配当の申告を確定申告書で行わなかった場合。

また、固定資産売却、失業保険、年金プランからの引き出しや介護保険(Long Term Care Benefits)の支払いは、Backup Withholdingの対象になりません。

一方、受取人は、源泉をされないように、正しい納税番号を提出する義務があります。受取人は、もし源泉をされてしまっているようなら、理由を確認してみましょう。多くのケースは、先に述べた納税番号や過少申告での申告書提出が原因です。

Backup Withholding

支払者がIRSにレポートした受取人の情報がIRSのレコードと合致しなかった場合、支払者はIRSから「CP2100」または「CP2100A」のどちらかの通知を受け取ります。手紙を受け取った支払者は、Backup Withholdingを開始する責任があります。手紙にはどの受取人のレポートがIRSのレコードと合致していなかったか、そして次にとるべきアクションの記載があります。ちなみに、受取人は、IRSから通知は受け取りません。

源泉を行う義務は支払者にあります。納税番号が間違っていることを知りつつもBackup Withholdingを行わないと、支払者に罰金が科せられます。支払者も受取人も気持ち良くビジネスを円滑に行うために、正しくルールに沿って手続きをしましょう。

親子で仕事をするときの納税

親にビジネスを手伝ってもらいます。税法上の注意点はありますか。

(LA版2022年12月1日号掲載)

個人事業主が親に給与を支払う際は、所得税、Social SecurityやMedicare Taxの源泉および支払いが必要です。ただ、FUTA(連邦失業保険)の支払いは必要ありません。

子が会社(Corporation)を経営し、親が従業員で働いている場合、給与を支払う際に、所得税、Social SecurityやMedicare Taxの源泉、そして、FUTAの支払いが必要です。

しかし、親の仕事内容がビジネスに関係ない場合、支払いは変わります。例えば、孫の送り迎え、子どもの代わりの家事。家に働いていない18歳以下の子どもか生活に助けが必要な方がいる、離婚または身体障害(Mental/Physical Condition)で子が孫の面倒を見られないなどと見なされると、Social SecurityやMedicare Tax、FUTA Taxはかかりません。家族経営の場合、給与や税金が特殊なので注意しましょう。

予定納税とは

予定納税(Estimated Tax)とは何ですか?

(LA版2022年11月16日号掲載)

個人の予定納税

所得税は、1年間の全ての所得から所得控除を差し引いた残りの所得にかかります。所得が多くなるに従って税率は高くなり、所得を得た年と同じ年に税金を払います。最低でもその年の所得で発生した税金の90%は、その年に支払う必要があります。その年の納税が足りないと「Under Estimated Tax Payment Penalty」という罰金が発生します。

雇用主から賃金を得ている人は、賃金から正しい率で源泉されていれば問題ありません。そのため、雇用主に提出する「Form W-4」は正しく記入しておくことが重要です。

もし、源泉徴収だけで税金が足りない場合は、予定納税(EstimatedTax)をします。確定申告書の提出時に、1000 ドル以上の未払いがありそうな場合は予定納税が必須です。

法人の予定納税

法人は、個人と違い、賃金からの源泉徴収がないため、利益を見越して予定納税を支払います。申告書提出時に、500ドル以上の未払いがありそうな場合は予定納税が必須です。

予定納税の支払いをするタイミングは年に4回あり、個人と法人で少し異なります。また、連邦と州で予定納税の計算の方法や罰金の発生の仕方が異なり、注意が必要です。

予定納税の計算方法や「Form W-4」の書き方が不安な方は専門家までご相談ください。

家族経営ビジネスの納税

夫婦で事業を始めました。確定申告の注意点はありますか?

(LA版2022年11月16日号掲載)

夫婦で共に働く場合

仮に夫が事業の大部分で舵を取っている場合、夫婦で仕事をしても、妻は従業員とみなされる場合があります。この場合、会社が妻へ給与を支給します。雇用主は給与の支給時に所得税やSocial Security Tax・Medicare Taxを源泉し、雇用主としてこれらを支払う義務があります。

一方、夫婦が日々、同じくらい業務に関与すると共同経営とみなされます。通常、2人以上でビジネスを行うにあたり、Joint Ventureという会社形態を選ぶと、税法上はPartnershipという会社形態と見なされ、法人の確定申告が必要です。しかし、夫婦共同経営かつJoint Ventureの形態だと、法人申告が不要で、夫婦それぞれが個人事業主として個人の確定申告のみを行います。

個人の申告書では、「Schedule C」というフォームでビジネスの収支報告をします。夫婦どちらかが経営している場合は夫婦合算申告書で「Schedule C」は1枚。2人で共同経営している場合は、1人1枚、合計2枚の「Schedule C」の提出が必要です。「Schedule C」が1 枚でも2枚でも、ある程度の利益を超えない限り、税金の違いはありません。しかし、将来もらえるSocial Security(年金)の計算が大きく関わってきます。

子どもが手伝う場合

子どもが仕事を手伝ってくれたら、給与を支払いましょう。個人事業主、またはPartnershipの場合、他の従業員と同様に所得税などの源泉が必要です。17歳以下は、Social Serucity Tax・Medicare Taxの徴収および支払いは必要ありません。20歳以下であれば、連邦の失業保険(FUTA)の支払いも必要ありません。

法人形態がCorporationだと、年齢に関係なく、所得税やSocial Security Tax・Medicare Taxなど全てに源泉および雇用主としての支払い義務があります。家族間でも、ルールに従い、正しい手続きをしましょう。

IRSを名乗る詐欺

IRSを名乗る詐欺の手口を教えてください。

(LA版2022年11月1日号掲載)

さまざまな手口

近年、IRS(内国歳入庁)を名乗る詐欺グループによる被害が増えています。IRS も公式サイトに「Dirty Dozen」というタイトルで注意喚起を出しています。

最近では、IRS を名乗る者がパンデミックや自然災害の救援を装った募金に関する電話をかけるケースがあります。詐欺グループは「募金した金額分がチャリティー控除の対象となる」と虚偽の口座に振り込みを急がせる手口です。

また、英語力が限られている移民や高齢者をターゲットに「申告書に不備がある」「不正取引が見つかった」など虚偽の電話をして、罰金を支払せる手口や、「追加の支払いがなければ、運転免許証の失効や国外強制退去」などと脅す場合もあります。IRSは罰金の支払いがある場合は、必ず書面で期日を設けて支払い要求をしますし、IRSに免許や居住権をはく奪する権限はありません。他にも、雇用保険の未払いや、納税額の不足金額の請求など、「直ちに支払わないと逮捕される」などと脅す手口が多く報告されています。

近頃はテキストメッセージでの被害も多いとIRS から注意喚起が出ています。原則、追徴は手紙で督促が来ますし、電話調査がある場合も、まずは手紙が来ます。もしIRSから連絡があり不安な場合は、専門家に相談を。個人情報の流出は、phishing@irs.govに報告しましょう。

出張経費の控除

我が社では少しずつ出張をする機会が増えてきました。出張経費の控除について教えてください。

(LA版2022年11月1日号掲載)

ビジネスを目的に、いつも通う職場を離れて遠出をする場合、出張経費の控除を取れます。日帰りも長期でも対象です。まず、飛行機、電車、バスなど公共の乗り物が経費として申請できます。その他、出張先のホテル、荷物を運ぶベルホップや部屋のお掃除の人へのチップ、クリーニング・ランドリーなど、細かい支払いも必要かつ一般的な出張の出費であれば、経費として扱えます。

車移動の交通費算出

車移動には標準マイル率か実費を用います。標準マイル率とは、1マイル当たりで決まった額を交通費とするもので、2022年1〜6月は、1マイル58.5セント、22年7月以降は62.5セントとなっています。これは上限額であるため、これ以下であれば企業ごとに設定が可能です。標準マイル率と実費は、どちらか一方を選択しなければなりません。ただし、自家用車を使って標準マイル率を選択したいときは、年度始めに選択しなければなりません。その後、実費に選択し直すことは可能です。

食費やその他控除

接待や出張の際の食事に関して、今までは半額が控除対象でした。しかし、現在は新型コロナウイルスの影響を受けた飲食業を支援するための措置として全額控除対象で、22年12月31日まで有効です。

出張中の食費を、実費または一日いくらまでというPer Diem、どちらかで清算するかは会社側が決めます。Per Diemとは、日当(一日の出張手当)のことで、「宿泊費と食事」または、「食事のみ」との2種類の金額があります。この額は、毎年IRSが発表し、国や州の出張先の物価指数によって金額が異なります。定められた金額以上を従業員に支払うと給与と見なされるため、企業は注意が必要です。

出張に関わる経費の控除は変動するので、企業はこまめに情報を確認し、従業員が簡単に確認できるマニュアルを作成することを推奨します。

クラウドファンディングと税

クラウドファンディングで得た資金には課税対象になりますか?

(LA版2022年10月16日号掲載)

課税対象外と対象

一般的に、税法では全ての収入は課税されます。そのため、クラウドファンディングでお金を受け取る=収入と思われがちです。しかし、クラウドファンディングで得たお金はギフトと捉えられ、課税されないことがあります。

①クラウドファンディングを運営している会社が、支援を募っている方のために代理で受け取った場合、運営会社は課税対象になりません。運営会社は受け取った分を全て支援を募った人に支払うのが条件です。

②クラウドファンディングを支援する人が、見返りを求めず、寛大な精神から寄付をした場合、受け取った個人は、収入ではなく、ギフトとして扱われ課税対象になりません。

しかし、クラウドファンディングがギフトだった場合でも、課税対象となるケースもあります。雇用主が従業員へのクラウドファンディングへ支援すると、それは従業員の所得となります。これも注意点の一つです。

また、クラウドファンディングで得た支援金に対してクラウドファンディングの運営会社から「Form 1099-K」を受け取る場合があります。受け取るだけでは課税対象か否かは確定しません。なお、受け取り側がギフトとみなされた場合、支援した側は金額によってはギフトタックスの申告が必要となる可能性があります。正しく申請するよう、注意しましょう。

離婚と扶養

離婚をしました。確定申告書で子どもを扶養家族として申請しても問題ないですか?

(LA版2022年10月16日号掲載)

子どもの扶養の基準

子どもの扶養控除は、両親半々で受け取ることができません。扶養対象となる子ども1人につき、自身の扶養対象であると申請できる親はどちらか1人です。なお、離婚の裁判で決定される親権と、税法上の扶養対象の判断とは、関係がありません。

子どもが自身の扶養対象となるのか、そうでないのか判断するために、さまざまな規則を理解する必要があります。まず、子どもが扶養対象に該当するかの確認をします。判断するために、IRS(内国歳入庁)は「Qualifying Child」と題し、五つの判断基準を設けています。これらの判断基準には、それぞれ判断対象となる子どもの年齢や申請者との関係性などの条件が提示されています。

次に、該当した場合、どちらの親の申告書で子供の扶養控除を申請するかを決めます。基本的には、子どもと一緒に越した夜の多い親がその権利を持ちます。たとえ親が同じ家にいなかったとしても子どもが親の家で寝ていれば、一緒に夜を越したとみなされます。もし両親共に、子どもと過ごした夜が同じ日数の場合、所得(AGI)の高い方が控除申請の権利を持ちます。しかし、一部例外もあり、夜を越した日数が少なくても子どもの控除の権利を得る場合もあります。

不適切な申請の場合

さまざまな基準が用いられ、難しく思われるかもしれませんが、間違った判断や、不適切な申請をすると、納付の際に余計な時間がかかったり、IRSによる審査に時間がかかったりしてしまう可能性が高いです。

例えば過去には、両親2人がそれぞれ、子どもを自分の扶養家族として別々に申請し、IRSはどちらで控除をとるべきか判断できず、還付を受け取るのに非常に長い時間がかかってしまったケースもありました。

前もって条件の確認を行うようにすればスムーズに進められます。

教育者の控除

教育機関で仕事をしています。生徒のために、コロナ対策のための消耗品を購入しましたが、タックスリターンで控除できますか?

(LA版2022年10月1日号掲載)

控除の条件

教育者は、一定の条件を満たした場合、学校教育で必要と考えられる教材やパソコンなど(関連するシステム代なども含む)の備品を購入した際、タックスリターンで控除が取れます。2002年からある制度で、これをThe Educator Expense Deductionといいます。

州法で定められた教育機関に1年あたり900時間以上従事し、購入費用が雇用主から支給されていないことが条件となります。

対象と上限

教室でのパンデミックから生徒を守るため、コロナ対策の備品を購入された先生も多いかと思います。そのため、この控除の上限が上がりました。昨年までは控除の上限額が250ドルでしたが、22年は300ドルまで拡大されています。

基本的に、CDC(The Centers forDisease Control and Prevention)が推奨している物品なら控除対象です。一方、ホームスクーリングや体育の授業の運動競技用の備品などはこの控除の対象外となります。

教室運営に必要な経費が幅広く控除の対象となる可能性が高い一方、全ての費用が控除対象になるとは限りません。経費はレシートなどできちんと記録として保管しておくことが重要です。

IRSに電話

内国歳入庁(IRS)にタックスリターンについて電話を掛けたいのですが、あらかじめ用意しておく情報などはありますか?

(LA版2022年10月1日号掲載)

電話をかける前の準備

まず、一般的な税法や還付に関する質問はIRSのウェブサイトに載っている場合がほとんどなので、電話の前に一度、確認することをお勧めします。「Let Us Help You」というページに、項目別に基本的な情報が載っています。

IRSから手紙が来た、タックスリターンの還付金のステータスを知りたいなど、個人に関することはIRSに電話をしなければなりません。電話をすると、本人確認のため、いくつか質問をされますので、事前に必要な情報を用意していた方がスムーズに電話ができます。あらかじめ準備した方が良い情報は次の通りです。

• ソーシャルセキュリティナンバー(SSN)または納税番号(ITIN)

• 生年月日

• 質問がある年度のタックスリターンのステータス(Single、MarriedFiling Jointly/Separately、Headof Household など)

• IRS から届いた通知(通知の日付、通知番号、通知内容、対象の年)

• 前年度および、2〜3年分の申告書

上記に加え、質問内容もあらかじめ用意しておくといいでしょう。

代理人に頼む場合

追加納税の通知、追加で資料提出が必要など、個人で対応することが難しい場合には、会計士・弁護士などに代理を依頼することも可能です。その場合、「Form 2848」(委任状:Power of Attorney)を作成すると、代理人がIRSへ連絡できます。また、「Form 8821」を提出すれば、会計士・弁護士以外の友人や第三者が代理人としてIRSと話すことができます。

IRS にはいろいろな方が働いています。親切に対応してくれる方もいれば、何を言われているのか分からないまま電話を切られてしまうこともあります。心の準備もしておくのがいいですね。

多様性のある雇用で得られる控除

小さな会社を経営していますが、IRSからWork Opportunity Tax Creditが取れると聞きました。これはどのようなものでしょうか。

(LA版2022年9月16日号掲載)

WOTCの条件

Work Opportunity Tax Credit(WOTC)は連邦の税金控除の一種です。特定のグループに属する人々が働く機会を得ることや、職場の多様性を広げることが目的で、雇用主に向けた控除になります。

特定のグループにはそれぞれ細かく条件がありますが、大まかに分類すると、① 退役軍人、② 元受刑者、③ IV-A受理者、④ 特定の地域に住んでいる人(Empowerment Zone, Enterprise Zone, Renewal Community)、⑤ 身体または精神疾患者でリハビリ中またはリハビリ後に紹介によって雇用された人、⑥ 16〜18歳で夏休みの間だけ働く人、⑦ Nutrition Assistance Programを受けている人、⑧ Supplemental Security Incomeの受給者、⑨ Long-Term Family Assistanceを受けている人、⑩ Long-Term Unemployment 受給者などです。

控除の申請方法

上記に当てはまる人を雇う雇用主はWork Opportunity Tax Creditを申請できます。この控除はBusiness Income TaxかSocial Security Taxのみに適用され、また、雇用主はIRS(内国歳入庁)に「Form8850」と従業員が上記グループに属している証明の提出が必要です。

Estate Taxと日本の遺産

日本で遺産相続をしました。アメリカでEstate Taxを支払う必要があるのでしょうか?

(LA版2022年9月16日号掲載)

Estate Taxとは

アメリカには日本の相続税に相当するEstate Tax(遺産税)があります。日本では遺産を受け取った人が納税し、アメリカでは亡くなった人が納税する点が大きく違います。

2022年現在、Estate Taxには、被相続人1人につき1206万ドルまで税金は発生しないというTax Cutsand Jobs Act(TCJA:減税雇用法)の規定があります。しかし、TCJAは26年1月1日に期限が切れます。そうすると、遺産税・贈与税(Gift Tax)との生涯免除額がインフレ調整後の約549万ドルに戻る、あるいは遺産税免除額が一人当たり350万ドル、贈与税免除額が一人当たり100万ドルまで減額される可能性があります。さらに、場合によっては税率が40%から45%に引き上げられる可能性があります。

この、Estate Taxの上限は、無税でできる贈与の上限にもなります。そのため、多くの被相続人は、これまでの贈与が規定撤廃後に課税対象とならないか懸念しているでしょうが、26年以降の税改正に影響がないと正式に発表されています。

Estate Taxの対象

日本の資産がアメリカ課税対象となるのは、ごくまれなケースになります。例えば、アメリカ居住者の日本人です。アメリカと日本に資産があって亡くなると、Estate Taxの計算はアメリカおよび日本の資産の合計で行います。アメリカに1000万ドル、日本に500万ドル分の資産があれば、上限を超えた差額294万ドルが課税対象となります。

今回の質問の場合、金額にもよりますが、非居住者の日本人から日本の遺産を相続したのなら、Estate Taxの対象にならないでしょう。しかし、非居住者からの一定額以上の資産の受け取りは「Form 3520」という報告書の提出が必要です。報告もれのないように気をつけてください。

個人年金の種類

アメリカの個人の年金プランについて教えてください。

(LA版2022年9月1日号掲載)

アメリカの個人年金プランはIRA(Individual RetirementArrangement)と呼ばれ、一般的に金融機関を通して開設できます。IRA は10以上も種類があり、今回は中でも代表的なものを説明します。

・Traditional IRA

個人で開設できます。拠出した年に税の優遇措置があり、2022年は最大6000ドル(50歳未満)、または7000ドル(50歳以上)まで拠出ができます。

・Roth IRA

個人で開設できます。拠出した年に税金の控除はありませんが、引き出す際に税金がかからない可能性があります。今、所得税率が低く、将来、所得税率が高くなる場合はこちらがお勧めです。最大拠出額はTraditional IRA と同じで、Roth IRAとTraditional IRA を組み合わせて上限まで拠出することも可能です。

・SEP IRA

Simplified Employee Pensionの略で雇用主が設定します。雇用主が従業員の個々の年金の口座へ直接拠出します。6万1000ドル(22年)、または給料の25%、どちらか小さい方の上限額まで拠出できます。また、個人事業主も使用でき、大きく節税したい人や将来に向けて積立をしたい人にお勧めです。その年ごとに、利益やキャッシュフローを考えて拠出額の変更ができます。

従業員に均等に拠出する必要があり、例えば給料の20%と決めたら、従業員全員の給料の20%の額を拠出します。設置が簡単で、401(k) のように毎年の監査やIRS(内国歳入庁)への資料提出がないのが利点です。

・SIMPLE IRA

従業員が100名以下の個人事業主や非営利団体などが設立できます。こちらも、開始費用が比較的かからず、毎年の監査やIRS への提出資料が不要です。また、従業員が拠出をするかどうかを自分で決められます。雇用主は従業員の給料の最大3%までマッチアップが必要などのルールがあります。拠出額は設置と共に確定するため融通が利きません。

カリフォルニア州では基本的に、従業員5名以上の企業は年金プランの設立またはCalSavers の設立のどちらかが必須です。雇用主は、どのプランが雇用主・従業員にとって良いのかを考えてみましょう。個人の方も、複数のプランに拠出ができない、上限を超えた拠出は罰金などのルールがあるので、現在の年金プランをぜひ再考してみてください。

障がい者が開設できる口座

障がい者が開設できるABLE口座について教えてください。

(LA版2022年9月1日号掲載)

ABLE(Achieving a Better LifeExperience)口座とは、障がいのある人が税優遇を受けながら資金を貯められる銀行口座です。二つの条件を満たした人が開設でき、積み立てで得た金利は非課税となります。一つ目の条件は年齢で、生まれつき障がいがあるか、26歳までに障がいを持った方が対象です。二つ目は病院の診断書の提示です。障がいに関するものの他、処方された薬を服用している、歯の手術をした、足が悪くて通院しているなども対象です。

ABLE口座の利点は医療費、介助費、家賃、教育費や交通費などの費用を口座から非課税で引き出せることです。滞在州や仕事の有無で金額は変わるものの、例えば22年のカリフォルニア州では年間最高1万6000ドルまで拠出でき、最高2000ドルの控除が得られます。詳しく知りたい方は専門家にご相談ください。

会社形態による税の違い

趣味で始めたことに利益が出るようになり、起業を検討中です。会社を設立する上で知っておくべき税金のルールはありますか?

(LA版2022年8月16日号掲載)

会社の主要な税は4種

会社設立にあたり知っておきたい、会社にかかる基本的な税金について解説します。主な税金は4種類です。

・Income Tax

個人や会社の収入に課せられます。

・Self-Employment Tax

SocialSecurity Tax や Medicare Tax などが含まれます。

・Employment Tax

従業員がいる会社は、従業員のSocial SecurityTax や Medicare Tax、またはUnemployment Tax などの税金の半分の割合を負担しなければならないルールで、そのための課税です。

・Excise Tax

物やサービスに課せられる税です。

会社別税金の違い

・Sole Proprietorship

個人の申告書でのIncome Tax に加え、Self-Employment Tax の支払いをします。Self-Employment Tax とは、ここではSocial Security Tax と Medicare Tax を指します。通常、従業員のSocial Security Tax と Medicare Tax は給与から差し引かれ、雇用主と折半して払いますが、Sole Proprietor は自分のビジネスから自分に対して給与を払わないため、個人の申告書で全額を支払うことになります。

・Partnership

会社でIncome Taxは支払わず、Partnership の各メンバーは、配当の有無にかかわらず個人でPartnership で出た利益の持ち分の割合に対して税金を払います。また、Partnership のメンバーはSoleProprietorship と同じ扱いになり、Social Security Tax や MedicareTax は全額を自分で支払います。

・Corporation

連邦のIncome Taxは一律21%(2022年)です。配当金はIncome Tax を支払った後の利益に対して配布します。配当に対して株主は個人の申告書でIncome Taxを支払います。そのため、同じ所得に対して、法人と個人で二重での税金が発生してしまいます。

・S corporation

Corporation と違い、会社が得た利益や損失、控除やクレジットなどは株主が個人で申告し、Income Tax を支払います。法人では利益が課税されないためPass-Through と呼ばれます。この点は、Partnership に似ています。

ビジネスの形態が異なれば、支払う税金も異なります。ビジネスの業種によっても発生する税金があります。会社をスタートするにあたり把握しておきましょう。

最後の確定申告

自分が死んだ後、その年の確定申告はどのように行うのでしょうか?

(LA版2022年8月16日号掲載)

もし、ご夫婦どちらかが他界された場合、その年は、残された配偶者は亡くなった方と一緒に最後の夫婦合算申告書を提出する必要があります。扶養している子どもがいる場合、残された配偶者は、配偶者が亡くなった翌年から2 年間は「QualifyingWidow (er)」のステータスで申告可能です。これだとシングルや夫婦別々申告よりも大きな控除が取れます。

独身者の最終の確定申告は、本人の意思で指名された代表者か、裁判所から指名された代表者が行います。もし裁判所から任命されたら、任命書を添付して提出します。最終の申告書は、代表者または残された配偶者が、亡くなった方の代わりにサインをします。任命された代表者も配偶者もいない場合、故人の財産に責任を持っている人が、個人の代表としてサインをして申告をします。最終申告書の提出期日は、延長申請を提出しない限り、通常は4月15日です。

趣味からの起業

趣味で始めたことに利益が出るようになりました。それに伴い起業を検討中です。会社を設立する上で知っておくべきルールはありますか?

(LA版2022年8月1日号掲載)

起業のための9の指針

まず、個人の趣味として活動していることが利益を生む場合、趣味かビジネスどちらとして扱うかの判断材料としてIRS(内国歳入庁)が九つの指針を示しています。

• ビジネスマナーを用いて活動をしているか、また正確な帳簿があるか。

• その活動にかける時間や努力は利益を出す目的のためか。

• その活動に対して個人的なモチベーションがあるか。

• 趣味から生み出される利益を頼りに自身の生活を送っているか。

• 趣味から出た損益は自身のコントロールの範疇を超えていたか。

• 趣味をビジネスとして成功させるための知識が必要だったか。

• 以前に似たような活動で利益を出していたか。

• どのくらいの間、どのくらいの利益を趣味を通して得たか。

• 趣味の中で持っている資産などの価値が今後上がると予期しているか。

これらは絶対的なルールではありませんが、これらに当てはまるのならビジネスとして活動することを推奨します。趣味の場合、利益に課税されますが、一方、損失が出たら確定申告で損を取ることができません。

会社形態の違い

会社形態は大きく5種類あります。

Sole Proprietorship

法人化されていない個人事業主です。基本的に債務や損益などは個人事業主が責任者となり、ビジネスの口座から私用にお金を引き出せます。

Partnership

複数人で組織を運営できます。アイデアや経験を共有でき、初期投資も増えますが、損失やローンの際、社内の人間関係で問題が発生することが多いように思います。

Corporation

日本でいう株式会社を指します。事業には株主の承認や役員の承認が必要で、お金の決定権が厳しくなります。得た利益を元に、株主に配当金を支払います。

S Corporation

Corporation に近い形態ですが、業種や株主、株券の種類などにいくつか条件があります。

LLC(Limited Liability Company)

会社の運営メンバーは会社の損益の責任を負う責任がありません。しかし、個々の過失には個々で責任が発生する可能性があります。資本の投資額と利益の配分が比例しないのがCorporation と異なる点です。

まずは、どの形態が可能なのか、それぞれのメリット・デメリットを把握した上で、よりビジネスを成功させたいものですね。

居住者証明書

税理士から居住者証明書(Residency Certificate)が必要と言われました。これは何ですか?

(LA版2022年8月1日号掲載)

居住者証明書とは、正式名称は「Form 6166 Certification of U.S.Tax Residency」で、税法上のアメリカ居住者であることを証明する書類です。必要書類を提出すると、IRSから発行されます。

居住者証明書が必要な主なケースに、アメリカ居住者が日本から配当や利子、年金を受け取る場合が挙げられます。居住者証明書を出すことで、日米租税条約が適用され、軽減税率の対象となり、源泉徴収税を免除、二重課税を避けることができます。

申請するには「Form 8802」を記入し、手数料(個人は85ドル)と併せてIRS に提出します。必要な時にいつでも申請でき、申請する際に対象年度を指定できます。証明書は1年単位で発行され、一般的に4〜6週間でIRSより証明書が郵送されます。詳しく知りたい方は、専門家にご相談ください。

IRSからの追徴

IRSから追加で税金を支払うようにと手紙が届きました。身に覚えがありませんが、対処法はありますか?

(LA版2022年7月16日号掲載)

納税者の権利

IRS(内国歳入庁)は「Bill of Rights」という10の納税者を守るための基本的な権利を掲げています。

①税金や税のルールに関して分からないことや納税のプロセスなどの説明を受ける権利

②上質なサービスを受ける権利

③正確な税額以上の税金を払わなくて良い権利

④IRSに税額を見直してもらう権利

⑤IRSから税金に関する公平な決定をもらう権利

⑥IRSに対して見直しを訴える場合、最大限の時間の請求と再審査をする時間を得る権利

⑦プライバシーを守る権利

⑧秘密保守の権利

⑨代理者を立てる権利

⑩平等で事実に基づいた課税を受ける権利

納税者が実際に行動できるのは、まず、税金やルールについて知る権利です。課税対象や、どのTax Formを使えばいいか、なぜ税額がこれくらいあるか、どういうルールに基づいて課税されているか、なぜ追加課税があるか、どういう計算で税金額のミスを指摘されたかなどの説明をIRSから受けることができます。

税金の見直しの請求

IRSの説明に納得がいかない場合、税額の見直しを申請できます。もし、IRSから納税者が申請した税額が間違っていると指摘された場合、納税者は60日以内に、税額は問題がないと意見できます。その時は証拠となる書類のコピーなどが必要です。

IRSが納税者の意見を退けた場合、IRSは「A notice proposing tax adjustment(Statutory Notices of Deficiency)」を納税者に送ります。これは、納税者が税金を支払う前にTax Court(連邦租税裁判所)で、再審査を受けることができるというお知らせです。納税者はこの書類が送られた日から数えて90日以内に再審査の請求ができます。この書類がアメリカ国外宛に送られた場合は150日以内です。また、IRSが個人の銀行口座や他のプロパティーに課税をするとした手紙を納税者が受けた場合、再審査などを請求する前にIRSからヒアリングを受けられます。

そして、納税者はIRSに再審査を請求する場合やIRSからのインタビューを受ける場合、弁護士やCPAなどの代理人を立てられます。納税者の所得が一定以下の場合、Low Income Tax payer Clinicsという組織が代わりにプロセスを進めることも可能です。

給与税の申告書と小切手の郵送

給与税の支払いで、申告書と小切手を郵送しています。もっと簡単な方法はありますか?

(LA版2022年7月16日号掲載)

現在、給与税の申告と支払いは、IRSと州、共に給与計算システムを通して、電子支払い・電子申告をするのが一般的になってきています。システムを通して、税金の計算ができ、月ごと、四半期ごとの数字をまとめることもでき、時間の節約、そして安全に正確に手続きが可能です。ほとんどのシステムから支払いや申告書の受理の確認も可能です。IRSから正式に認められているシステムを使用して手続きすることを推奨します。

郵便物が届かないこともよくあります。給与税の支払いや給与レポートの申告が遅れてしまうと罰金の対象になってしまいます。こうした遅延は給与計算会社(税理士や会計士)ではなく、雇用主の責任になり、雇用主が罰金を支払います。電子申告や電子支払いをされていないビジネスオーナーの方は、検討してみましょう。

自宅売却の控除

1年前に自宅を購入しましたが、急遽、日本に帰国しなければならなくなりました。売却の際、控除は取れないでしょうか?

(LA版2022年7月1日号掲載)

キャピタルゲインの控除

自宅売却の際、家の所有権を持ち、過去5年間のうち2年間住んでいるなどの条件に当てはまると、最大50万ドル(夫婦合算)または25万ドル(それ以外)のキャピタルゲインの特別控除があります。

部分的な控除

もし、上記に該当しなくても、部分的に控除を取れる可能性があります。条件は次の三つが挙げられます。

①仕事による引っ越し。転職や異動で、通勤距離がこれまでより50 マイル以上長くなった場合に伴う引っ越しです。

②健康の理由による引っ越し。自分または家族や親せきが病気になり、治療や通院のために引っ越しをする場合です。医者から引っ越しを推奨してもらう必要があります。

③予想外の引っ越し。自然災害や人的災害によって家が壊れたり住み続けられなくなった場合です。それ以外にも、突然の失業で住み続ける生活費を維持するのが難しい、大きな高速道路ができて騒音がひどい、近隣で多くの犯罪が起き子どもを住まわせるのに危険なども挙げられます。

どのケースも賃貸ではなく、自宅の売却のみ対象です。そして取れる控除額には制限があります。控除が全く取れないだろうと諦めず、まず専門家へ相談してみましょう。

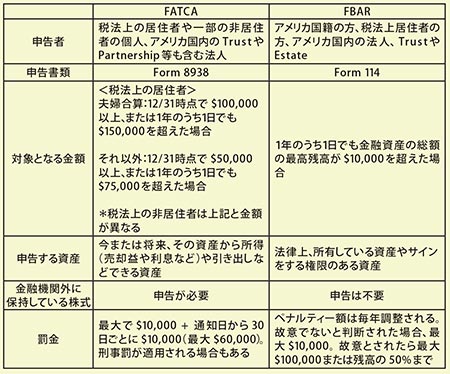

海外資産開示

海外資産開示とは何ですか?

(LA版2022年7月1日号掲載)

FATCAとFBARの違い

海外資産開示は、FATCA(Foreign Account Tax Compliance Act)とFBAR(Report of Foreign Bankand Financial Accounts)があり、FATCA はIRS(内国歳入庁)、FBARはFinCEN(金融犯罪捜査網)に提出します。下記の表がその他の相違点です。また、確定申告で「Form8938」を添付する必要がある州もあります。注意して提出をしましょう。(2022年7月1日号掲載)

CalSaversとは

会社でCalSaversのお知らせを受け取りました。これは何ですか?

(LA版2022年6月16日号掲載)

CalSaversとは、カリフォルニア州が運営する退職プラン制度です。 今まで、退職プランの401(k)やSimpleIRAなどは企業が従業員へ提供するのもしないのも自由でしたが、今後は、これらの退職プランを提供するか、CalSaversへ登録するかのどちらかが必要になります。

対象者と罰金

2022年6月30日からCalSaversの対象が拡大し、カリフォルニア州ベースで仕事をする従業員が5名以上かつ、18歳以上の従業員が1人でもいる企業が対象になります。すでに退職プランを持っている企業もCalSaversへの登録を免除する理由の提出が必要です。

退職プランがない対象企業では、CalSaversの登録は必須ですが、従業員が拠出をするか否かは従業員自身が選べます。拠出しない人は「Opt Out Form」で事前に手続きを済ませましょう。退職プランの提供かCalSaversの登録をしない企業は、罰金が科せられます。罰金は従業員1人につき500ドルです。

CalSavers の特長

CalSaversが他の退職プランと異なるのが、企業側からマッチアップができない点です。マッチアップを考えている企業は、CalSavers以外の退職プランを提供するのがいいでしょう。CalSeversは給与計算にも必要な項目なので、タイムリーに手続きをしましょう。

贈与と相続の節税対策

アメリカで相続税(Estate Tax)を減らす方法を教えてください。

(LA版2022年6月16日号掲載)

贈与税と相続税(Estate Tax、遺産税とも訳す)は、資産を誰かに譲渡する際に発生します。一方、親や祖父母から子どもや孫に対する常識の範囲内での扶養は、課税対象になりません。例えば、生活費、教育費、医療費、養育費などが挙げられます。

生前贈与のメリット

相続税を回避する方法の一つは生前贈与です。贈与税(Gift Tax)は、1年で受贈者(贈与をもらう人)1人あたり1万6000ドルまで非課税です。つまり、夫婦では3万2000ドルまで非課税で贈与できます(2022年度)。例えば、贈与者とその配偶者に3人の子どもがいる場合、各子どもに年間3万2000ドル、合計9万6000ドルの贈与であれば贈与税の申告も支払いの必要もありません。1年で1人あたり1万6000ドル以上の贈与をした場合、「贈与人の生涯の贈与税と相続税の免除(生涯非課税額)」を元に税額を計算します。

この免除は、生涯にわたる贈与や相続を非課税にできる限度額のことで、1人あたり1206万ドルです。つまり、ほとんどの人が贈与税・相続税を支払わずに済みます。しかし2026年度以降、この免除の限度額は今の半分くらいになる予定です。総資産がこの額を超える可能性がある人は、早めに贈与の検討をお勧めします。リタイア後、日本に帰国する予定がある方は、帰国前に米国の資産の贈与を考えた方がいいかもしれません。

税率と申請方法

もし、贈与の年間の非課税額、または贈与税と相続税の生涯非課税額を超えた場合、一般的に税率18~40%で、贈与者が税金を払います。その場合「Form 709」という申告書を提出します。贈与税の申告期日は、贈与が行われた年の翌年4月15日ですが、申請をすれば6カ月の延長が可能です。しかし、税金の支払いが必要な場合、期日前に支払う必要があります。贈与や相続が心配な方は、専門家に相談してはいかがでしょうか。(2022年6月16日号掲載)

Earned Income Tax Creditとは

Earned Income Tax Creditとは、どのような控除でしょうか?

(LA版2022年6月1日号掲載)

Earned Income Tax Creditとは確定申告で申請できる低中所得家庭向けの控除の一つです。この控除を取ることで還付が増える可能性があります。いくつかの控除を取るための制限はありますが、2021年度以降は、より多くの方が対象になりました。子どもや扶養家族がいる人はもちろん、子どもがいなくても控除が取れ、さらに控除の上限額も上がっています。

働き始めた19歳以上の学生や新卒の方、そして年齢の上限がないため65歳以上の方でも申請できます。ただし「Earned Income」と呼ばれる、自分で能動的に稼いだ給与や個人事業の利益などの課税対象所得の申告が必要です。利息や配当所得、年金、失業保険は「Earned Income」から適用外になります。

控除額と申請方法

所得の上限や控除の上限は、確定申告のステータスや扶養家族の人数によって異なります。例えば、子どもが2人いる場合、調整後の課税対象所得が5万3865ドル以下(夫婦合算)または4万7915ドル以下(夫婦合算以外)の家庭は申請できます。

最大で5980ドルが受け取れる控除です。申告の際には、「Schedule EIC」という資料を「Form 1040」や「Form 1040-SR」に添えます。21年度より規制が緩和されたので、21年度の申告書をまだ提出していない方は、提出すれば還付があるかもしれません。

他州からリモートで働く従業員の税

従業員が他州に引っ越します。引き続きリモートで働いてほしいのですが、税法上の注意点はありますか?

(LA版2022年6月1日号掲載)

コロナ禍以降、リモートワークを続ける会社、通勤と在宅のハイブリットになった会社、いろいろな取り組みをしている会社があります。従業員がノマドスタイルで他州から仕事を続けている会社もあるでしょう。その場合、一番気になるのが給与の支払い方法です。それぞれの対応を考えてみましょう。

雇用主の対応

従業員が会社の所在地と異なる州に住む場合、多くのケースで会社も従業員の居住州でビジネスをしていると見なされます。すると、会社の支店登記や州の納税番号の取得が必須となります。登記や納税番号がないと給与の手続きが正しくできない場合が多いです。また、給与税や従業員の居住州での所得税の徴収は雇用主の義務となります。併せて、引っ越し先の州の労働基準法にも注意しておきましょう。

従業員の対応

引っ越した年の確定申告は、引っ越しの前の州と、引っ越し後の州、両方に行う必要があります。雇用主には、引っ越し日を事前に話しておきましょう。すると、引っ越し前の所得は前の州に、引っ越し後の所得は引っ越し後の州にと、正しく所得が案分されて「W-2」が作成されます。また、州間の二重課税を防ぐため、他州へ支払った税金の控除があります。

しかし、中には二重で税金を納めなければならない州もあります。州ごとに税法のルール、税率、税金の計算方法、控除の内容が異なります。さらに、税法上の居住者・非居住者の定義も州によって独自のルールがあります。特に引っ越した初年度は注意しておきましょう。給与関連の書類や申告書が間違っていた場合、修正をするには時間や追加の費用がかかり、雇用主・従業員、共に大変になってしまいます。お互いにオープンに話し合い、納得して働き続けれられるのが一番です。(2022年6月1日号掲載)

NFTと税

最近よく聞くNFTと、その課税について教えてください。

(LA版2022年5月16日号掲載)

NFTとは

NFTとは「Non-Fungible Token(非代替性トークン)」の略称で、唯一の識別コードを持つ暗号資産のことです。NFTはデジタルデータに価値を付与でき、例えば、ゲームや漫画、写真などのデジタルアートに紐付ければ、「これは本物です」という証になります。

NFTの売買には、イーサリアム(単位:ETH)などの仮想通貨が用いられます。今日、NFTは市場が拡大し、さまざまなサイトで取引が行われていますが、NFTを対象とした明確な会計処理基準はまだありません。今回は、NFTに対する現時点でのアメリカの課税の考え方をご紹介します。

NFTアート制作者の税

一つ目は、デジタルアートを作成し売った場合です。Sさんは自分で作品を作りNFTアートとして売ります。この商品を2ETHで売り、売った時に1ETHが500ドルの場合、1000ドルの売り上げがSさんの課税対象です。NFTアートを作成するための費用は、経費として控除申請も可能です。

NFTアート売却時の税

NFTアートを売買する場合はどうでしょう。まず、NFTアートを購入しただけではNFTは課税対象にはなりません。購入価格より価値が高まったタイミングで売りに出せば差額分の利益が得られ、この利益が課税対象です。この利益には、仮想通貨の価値が上がったことによる利益とNFTアート自体の価値が上がったことによる利益の2種類があります。

例えば、Bさんは、Sさんから2ETHで購入したアートを翌月5ETHで他の人に売却したとします。実は、Bさんは1年以上前、1ETHが200ドルの時に2ETHを購入していました。BさんがSさんからNFTアートを購入した時点で600ドル(2ETHx$500–2ETHx$200)の長期保有の利益があります。

そして、2ETH(1000ドル)で購入した商品を5ETHで売却した際の3ETHの利益も計算する必要があります。こちらは短期保有の利益です。ETHの価値は秒ごとに変化します。また、NFTアートの購入と売却のタイミング、仮想通貨の購入と売却のタイミングが異なるケースは多々あり、どちらも現時点ではキャピタルゲイン税の対象となります。

長期保有か短期保有かによって税率が異なるため、記録や管理が重要です。今後、NFTは会計処理基準が変化する可能性があります。国によって会計処理基準が異なる場合もあるので、注意して取引を行いましょう。

タックスリターンの書類が届かない

確定申告書に必要な資料がそろわず、タックスリターンが終わっていません。どうしたらいいですか?

(LA版2022年5月16日号掲載)

まず、提出が締め切りを過ぎるなら、延長申請を行ってください。その上で、「W-2」や「Form1099」などを紛失、または未着の場合、発行元に再発行を依頼しましょう。渡してくれなかったとしても、所得を受け取った本人に申告義務があります。「Form1099」の再発行の連絡がつかない場合、IRS(内国歳入庁)に依頼して確認することも可能です。

「W-2」や「Form1099R」が無い場合は代行書となる「Form4852」を付けて提出します。これは、間違った「W-2」や「Form1099」を受け取った場合も使用できるフォームで、不完全な申告や不要な修正の提出を避けられます。「Form4852」は自分の分かる範囲で記入します。もし雇用主が後から「W-2」を発行し「、Form4852」の記載内容と異なる場合、修正申告書の提出が必要です。(2022年5月16日号掲載)

リモートワークと会社の手続き

弊社の従業員がコロナ禍を機に他州からオンラインで働いています。会社側で気を付ける点はありますか?

(LA版2022年5月1日号掲載)

五つのチェックポイント

従業員が遠方からリモートワークをするにあたり、会社が必要な手続きや考慮する点を五つ挙げます。

①給与税登録:会社が給与登録をしていない州に従業員が引っ越した場合、新たに給与税登録が必要となる可能性があります。

②SOSに登録:州のSOS(Secretary of State)の登録がない場合、登録を呼び掛ける州がほとんどです。

③Home Occupation Permitの取得:かつては特定の職種のみ取得が必要でしたが、現在はHome occupation permitの取得を必要とする市が増えています。市ごとに確認が必要です。

④Tax Nexusの作成:従業員が他州で働く場合、Tax Nexusの作成が必要となる可能性があります。

⑤情報取扱い保護の強化:会社を離れて仕事をすることで、情報漏洩リスクも増加します。従業員が半永久的に他州でリモートワークを続ける場合、コンプライアンス厳守のため、その州でのビジネスライセンスの取得も視野に入れるべきでしょう。

これらは州や郡や市によって対応が異なるため、従業員がどこで仕事をするのか、あらかじめ確認しましょう。また、SOSやビジネスライセンスなど、更新が必要なものが多いので注意が必要です。リモートワークでの手続きは専門家にご相談ください。

ボランティア活動の控除

ボランティア活動で発生した費用は控除が取れますか?

(LA版2022年5月16日号掲載)

ボランティア活動で発生した費用は、所得税から控除される可能性があります。条件は、①費用がボランティア活動を行う団体(資格を持つ組織)から払い戻されていない、②活動に直接関連する費用である、③私用ではない、この3点です。

控除の対象と対象外

控除の対象は次の通りです。

自動車費:ボランティア活動のために自分の車を使用し、慈善団体から払い戻されなかったガソリン代などの自己負担分。修理費、メンテナンス費、登録料、タイヤや保険料などは対象外。

旅費:ボランティア活動のために旅費が発生し、慈善団体から払い戻しを受けていない場合。ただし、旅行に私的な要素が多い場合やロビー活動が伴う場合は対象外。

制服費:ボランティア活動で着用しなければならない制服(普段の使用に適さないもの)の費用と維持費。

特定の個人または非資格組織への寄付、本人自身が恩恵を受ける寄付などは控除の対象外です。

控除の申請方法

250ドル未満の費用の控除を受ける場合、特に書類は必要はありませんが、IRS(内国歳入庁)から質問が来た場合に備え、費用の記録を付けておくことをお勧めします。

250ドル以上の費用の控除を受ける場合、慈善団体に公的な書類を用意してもらいます。書類には、以下の内容が含まれなければなりません。①ボランティア活動の性質と費用の必要性。②自己負担費用の詳細なリストと領収書のコピー。③自己負担の対価として、慈善団体から商品またはサービスが提供されたかの有無。④自己負担の対価として、慈善団体から商品またはサービスが提供された場合、その内容と価値の見積り。

なお、この控除は項目別控除(Itemized Deduction)に含まれ、税務上の居住者と非居住者では、控除内容と申告方法が異なるのでご注意ください。(2022年5月1日号掲載)

クレジットカードのリワードと税

クレジットカードで得たリワードは課税対象になりますか?

(LA版2022年4月16日号掲載)

リワードは課税対象か

今回は、クレジットカードのリワードをめぐり、連邦租税裁判所(Tax Court)で争われた事例を紹介します。IRS(内国歳入庁)は、ある夫婦がVisaギフトカードの購入で得たクレジットカードのリワードを課税対象にすることができませんでした。

2013年と14年、A夫妻は、購入金額の1~5%をリワードとして受け取れるAmexのカードを作りました。A夫妻はこのAmexカードでVisaのギフトカードやプリペイドカード(Reloadable Debit Card)を購入し、そのカードでMoneyOrderを買い、それを自分の口座に入金することで、13年度は3万6200ドル、14年度は27万7275ドル分のリワードを獲得しました。IRSはこのリワードは課税対象になるべきとし、この件は連邦租税裁判所で争われました。

連邦租税裁判所の判決

連邦租税裁判所はA夫婦がVisaギフトカードの購入で得たリワードは所得に含まれるべきではないとしました。しかし、Money Orderの直接購入とプリペイドカードへの入金で得たリワードは課税対象に含める必要があるという判決を下しました。連邦租税裁判所はこの判決を、IRSの古くからの政策にある、財貨やサービスに対しての割引は財産と見なさないという認識を背景にしたと説明しています。

Form 1042

「Form 1042」とはどのような人が対象の、どんな書類ですか?

(LA版2022年4月16日号掲載)

「Form 1042」の対象者

「Form1042」は、税法上のアメリカ非居住者が、アメリカで所得が発生した際に受け取るフォームです。その年に受け取った所得の種類、金額、源泉などが記載され、税法上のアメリカ居住者が受け取る「FormW2」や「Form1099」に近いものです。

例えば、アメリカにいながら租税条約によってアメリカで課税されない報酬やスカラシップを受け取る人や、日本にいながらアメリカに住んでいた時に貯めた年金(401(k)やIRA)を受け取る人が対象になる場合が多いです。また、日本の親会社がアメリカの子会社から借り入れの払い戻し時の利息を受け取った場合も一般的には「Form1042」の対象です。

軽減税率とは

アメリカ非居住者の所得は一般的には30%の源泉が必要です。しかし、非居住者は日米租税条約を駆使し、所得の支払い者に対し、軽減税率での源泉の依頼ができます。軽減税率は所得の種類によって異なり、同じ所得でも国によって異なります。例えば、ブラジルとアメリカは租税条約を一つも結んでいないので、アメリカとブラジルで同じ所得に対して二重で税金を払っている可能性があります。

租税条約はたびたび改正があるので注意してください。軽減税率の適用を依頼するには、「FormW-8BEN」(個人)または「FormW-8BEN-E」(法人)を支払い者へ提出します。日本に本帰国する際は、金融機関にあらかじめ提出することをお勧めします。

支払い者側の注意

支払い者は、支払い時に源泉してIRSに納税する義務があり、納税のタイミングは源泉徴収額によって異なります。そして支払った翌年の3月15日までにIRSと受け取り者に「Form1042」を渡します。もし、申告が間違ったり遅れたりすると罰金が科せられます。受け取る側も支払って発行する側も、注意しましょう。(2022年4月16日号掲載)

キャピタルゲインの税とNIIT

アメリカの投資商品を売却して利益が出ました。キャピタルゲインの納税やNIITについて教えてください。

(LA版2022年4月1日号掲載)

キャピタルゲインの税率

キャピタルゲインとは、株や不動産などを売却した際に発生する利益です。キャピタルゲインは売却した商品の保有期間によってShort-termとLong-termに分けられ、いくつか例外はありますが、基本的には1年がその境目です。

Short-termは総所得に応じた累進課税制度で課税されます。2022年度のLong-termは、独身申告では課税所得4万400ドル以上、夫婦合算申告では8万800ドル以上で15~20%の税金が発生します。言い換えると一定の所得以下では、Long-termのキャピタルゲインは非課税なので、節税できることになります。また、多くの州が、連邦のキャピタルゲイン税とは別に州の所得税を課しています。税率は州によって異なり、2.9~13.3%です。

NIITとは

NIITとは、Net Investment Income Tax(純投資所得税)の略称で、一定以上の所得がある納税者に対し、投資所得(利子・配当・キャピタルゲインなど)に3.8%分の税金を上乗せするものです。22年度は、独身申告では課税所得が20万ドル以上、夫婦合算申告では25万ドル以上がNIITの対象となります。NIITは、EstatesやTrustsも課税対象です。ただし、税法上の非居住者はNIITの対象外です。

今後の見通し

21年5月にバイデン大統領が、「The American Families Plan」と称した格差解消のための大規模な法案を発表しました。ここには、Short-term・Long-termを問わず、100万ドル以上の所得のある人全てのキャピタルゲインに39.6%の税を課すとあります。

現在、Long-termのキャピタルゲインの最大税率は20%なので、倍近い税率への引き上げです。これに3.8%のNIITも加われば税率は43.4%になり、さらに州の所得税も加われば大幅な増税です。また、一部例外もありますが、相続した資産のうち、購入時から100万ドル以上値上がりしているものは、相続時に上記のキャピタルゲイン税が課される改正も発表されています。

さまざまな税改正により、毎年税率やルールは変わります。誤った内容で申告・納税をして、後から追徴や罰金を科せられないよう、22年度中にキャピタルゲインが発生する可能性がある方は、リスクを避けるためにも専門家にご相談ください。

IRSのNotice

IRS(内国歳入庁)から手紙がきたら、どうすればいいですか?

(LA版2022年4月1日号掲載)

IRSから手紙(Notice、またはLetter)が送られてきたら、まず無視したり、手紙を捨てたりせず、きちんと読んで自分の状況を把握しましょう。IRSは、①追加の納税義務がある、②還付金が増えた、③申告書に対する質問がある、④追加情報がある、⑤申告書の修正がある時のみ、手紙を送ります。内容を把握したら、手紙の内容に対するアクションを取ります。会計事務所へ相談する、自分でIRSに電話や手紙で連絡をするなど、何かしらの行動が必要です。手紙に書いてある締切日までにアクションを起こさないと、ペナルティーや利子が生じる可能性があります。

なお、IRSは手紙でしか納税者に請求をしません。IRSは決して、電話やテキストで納税者に連絡することはないので、怪しい電話やテキストが送られてきたら、絶対に返事はしないでください。(2022年4月1日号掲載)

居住者と非居住者の税額の違い

税法上の居住者と非居住者では、税額が異なるのですか?

(LA版2022年3月16日号掲載)

一般控除の有無

課税対象所得に応じての税率(Income Tax Brackets)は、税法上の米国居住者も非居住者も同じです。所得が多いほど税金が高くなり、申告するステータス(夫婦合算申告か独身か)によって、税率が変わるのも同じです。しかし、控除の違いにより納める税金の金額が異なります。独身で7万5000ドルの所得がある人の2021年の税金を例に見ていきましょう。居住者なら、7万5000ドルから一般控除の1万2550ドルを引いた6万2450ドルが課税対象所得で、税金は9488ドルになります。非居住者は一般控除がないため、丸々7万5000ドルが課税対象所得です。そして税金は1万2248ドルになります。つまり、非居住者は、居住者より2760ドル多く税金を納めます。

控除や課税対象の差

非居住者は、優遇されない控除がいくつかあるデメリットがある一方、米国内所得のみが課税対象となるメリットもあります。また、申告する州によってルールが異なるため、控除額や取れる控除が居住者と非居住者で異なる場合が多くあります。特殊な方法(ルール)を適用して、非居住者を居住者として申告したり、居住者を非居住者と見なすことができる場合があります。居住者か非居住者かの見極めは大切なので、気になる方は専門家にご相談ください。

贈与税申告

贈与税申告は、どのような人が申告する必要がありますか?また、日本から相続をしたら、どのように申告をすればいいでしょうか。

(LA版2022年3月16日号掲載)

贈与税申告の対象者

贈与税申告は、税法上の米国居住者あるいは米国市民かつ、合計1万5000ドル以上の現金や資産(株や土地、車など)を誰かに贈与した人が申告を行います。贈与を受け取った側は、申告をする必要がありません。贈与品が夫婦共有の所有物の場合、夫婦それぞれが半分ずつ贈与したと見なされます。例えば、10万ドルの夫婦共有の資産を誰かに贈与した場合、夫婦それぞれが5万ドルずつの贈与をしたと見なされるため、夫婦それぞれが贈与税申告書を提出しなければいけません。そして、1万5000ドルを超えて贈与をした場合のみ、「Form709」という申告書を内国歳入庁(IRS)に提出します。米国市民が日本国民に贈与をした場合も同様です。

海外資産を得た場合

税法上の米国居住者あるいは米国市民が、非居住者(日本に住む日本人など)から10万ドル以上の贈与を受けた場合、または日本など海外の会社から1万6649ドル以上の贈与を受けた場合は「Form3520」を提出します。贈与として開示する対象は金融資産だけでなく、不動産や株券、金(ゴールド)なども含まれます。海外資産の贈与を受けた場合、海外資産開示(FBAR)の対象になる可能性があるので、留意しましょう。

申告期日とペナルティー

「Form 709」も「Form 3520」も期日は、贈与が行われた翌年の4月15日です。申請すれば、10月15日まで申告の延長が可能です。もし「Form 709」の申告の提出義務があるにもかかわらず、提出しなかった場合、納付すべき税額の1カ月あたり5%、最大25%のペナルティーが科されます。また、「Form 3520」の申告を期日までにしなかった場合、1万ドル以上の罰金が科せられる可能性があります。(2022年3月16日号掲載)

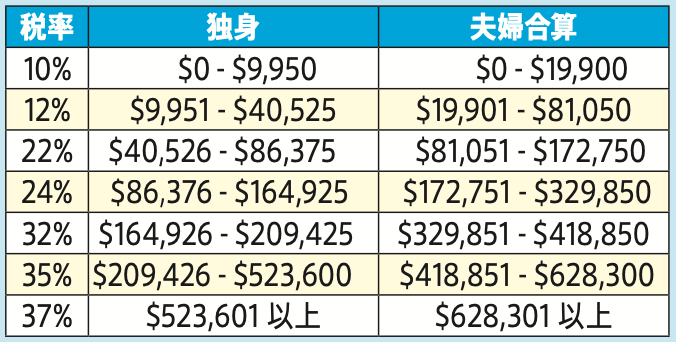

2021年度、確定申告の留意点

2021年度の個人確定申告で留意するべき変更点はありますか?

(LA版2022年3月1日号掲載)

定額控除の引き上げ

まず、定額控除額(Standard Deduction)が引き上げられました。アメリカの確定申告には、一定額を総所得額から控除できる定額控除と、その年に支払った医療費や経費などを控除できる項目別控除(Itemized Deduction)があり、どちらか片方を利用することで、納税負担の軽減ができます。2021年の定額控除額は、独身(Single)での申告が1万2550ドル、夫婦合算(Married Couples Filing Jointly)は2万5100ドル、特定世帯主(Head of Households) は1万8800ドルです。

定額控除の対象者

しかし、定額控除ができるのは米国税法上の居住者(Resident)のみであることにご注意ください。居住者と非居住者(Non-Resident)の判断基準は、「市民権または永住権の有無」と「過去3年間の米国滞在日数に関するSubstantial Presence Test」の2点が重要です。2点どちらかを満たす場合は居住者とみなされ、米日含めた全世界の所得を「Form 1040」で申告し、定額控除か項目別控除のどちらかを利用できます。なお、F、J、M、Qビザ保持者は例外として非居住者として扱われます。非居住者は米国での所得のみを「Form 1040-NR」で申告し、項目別控除のみが利用可能です。

所得税の区分

また、Income Tax Bracketsにも変更がありました。アメリカの所得税率は収入額によって変わりますが、それぞれの区分(Tax Bracket)の上限が引き上げられています(下の表参照)。より詳細は、内国歳入庁(IRS)のウェブサイトでご確認ください。その他、通常は課税対象となる返済免除の学生ローンが、21年度の確定申告では非課税となったことや、20年度は非課税だった失業手当が21年度は課税対象になったことなどが変更点として挙げられます。さらに、子ども控除も大幅に変更があり、21年に行われた子ども控除の前払いや第3回目の新型コロナウイルス対策の給付金も21年の確定申告で申告と調整が必要です。注意して手続きを行いましょう。

Income Tax Brackets

大学生の控除

米国の4年制大学に通ってます。確定申告時、何か控除が取れますか?

(LA版2022年3月1日号掲載)

教育税額控除には、American Opportunity Tax Credit(AOTC)とLifetime Leaning Credit(LLC)があります。AOTCは、高等教育(大学、専門学校、非営利機関)入学後の4年間に、対象である学生に支払われる教育費の控除です。対象者は、課税年度の始めにパートタイムの学生である人などで、1人あたり年間最大2500ドルを控除できます。対象費用は授業料、教材費、備品などです。LLCは、大学、専門学校、大学院などの授業料や関連費用に対して適用される控除です。対象となる学生1人あたり、年間最大2000ドルを請求できます。この控除を請求できる年数に制限はありません。(2022年3月1日号掲載)

2021年度のTax Creditの変更

2021年4月のTax Creditに関するアップデートとは何ですか?

(LA版2022年2月16日号掲載)

Tax Creditとは

Tax Creditとは、所得税の合計金額から直接差し引いて納税額を下げることができる金額です。

例えば所得税が1万ドルでTax Creditが1500ドルの場合、差額の8500ドルを納税します。Tax CreditはRefundable、Partially Refundable、Non Refundableの3種類に分類でき、所得税が1000ドルでTax Creditが1500ドルの場合、Refundableは500ドルの返金、Non Refundableは返金なし、Partially Refundableは状況に応じて0〜500ドルが返金されます。

一方、Tax Deductionは、課税対象となる所得から差し引いて所得税を下げます。例えば所得が10万ドルでTax Deductionが5000ドルの場合、差額の9万5000ドルに税率をかけて所得税を算出します。

Child Tax Credit

2021年4月に、3つのTax Creditに変更がありました。一つ目のChild Tax Creditは、17歳以下の子どもがいる家庭に向けたTax Creditで、21年に限り、6歳未満の子どもは最大3600ドル、6〜17歳の子どもは最大3000ドルまでRefundableになりました。

EITC

EITCは低所得者が対象のTax Creditで、例えば両親に子ども2人の4人家庭かつ調整後総所得が5万3865ドル以下であれば21年は控除対象です。さらに21年に限り、17歳以下の子どもがいない個人や、控除額が減少し始める調整後総所得の上限(Phaseout Amount)が変更された上、以前は投資による収入の合計が3600ドルを超える納税者はEITCの対象外でしたが、21年以降は上限が1万ドルに変更されました。

また、カリフォルニア州のCalEITCという制度と組み合わせると控除額が大きくなります。

Premium Tax Credit

Premium Tax Creditは低〜中収入の家庭の方が健康保険に加入しやすくなることが目的のTax Creditです。21年と22年は控除額のパーセンテージが変わり、例えば3万ドルの収入がある30歳独身の方は約3800ドル、両親が40歳で10歳と5歳の子どもがいる世帯収入5万ドルの家庭は約1万6500ドルが控除される可能性があります。Tax Creditの対象や控除額にはさまざまな条件があります。不明点は点が専門家にご相談ください。

新規事業の控除

新規事業を始めました。どのような初期費用が控除の対象ですか?

(LA版2022年2月16日号掲載)

税務上、広告宣伝費、試用期間中の従業員・幹部やコンサルタントの給与、将来的に必要になる販売業者や顧客を確保するための旅費などがビジネス立ち上げの初期費用として認められます。初期費用が5万ドル以下では5000ドルまで控除可能です。初期費用が5万5000ドル以上では控除はありません。例えば初期費用が5万3000ドルなら、5000ドルの控除額から3000ドルを差し引き、残り2000ドルが控除できます。控除されなかった初期費用は、180カ月にわたって減価償却できます。

利子や税金、研究や実験費用は初期費用に含まず、これらは減価償却でコストを回収します。償却期間は事業を開始した月から始まります。初期費用を償却する、または資本化するという選択は、一度決めたら取り消せないので、よく考えてから行いましょう。(2022年2月16日号掲載)

ホームオフィスの控除制度

コロナ禍で控除を受けるには、ホームオフィスをどう使うべきですか?

控除の対象者

自宅を仕事場として利用している人が、住宅ローンの利子や光熱費などを経費として確定申告書で控除できる「Home Office Deduction」という制度があります。対象者は、2018年にトランプ政権の下で可決された「Tax Cuts and Jobs Act」により、共同経営者または自営業者に限定され、25年まで被雇用者は控除の対象外です。そのため、コロナ禍において自宅で仕事をする人が増えた現在も、被雇用者は控除適用の対象外となります。

控除の要件

一方、自宅を仕事場として利用している事業主にとっては、非常に魅力的な制度です。内国歳入庁(IRS)は控除の適用要件に二つの基本的な条件を定めています。一つは、自宅の一部を仕事を行う目的のみで定期的に使用していること。例えば、自宅の一室を仕事場としている場合、控除を受けるには、その部屋を仕事場以外の目的で利用してはいけません。二つ目は、自宅が仕事を行う上で主たる事業所であることです。 控除の計算方法は2種類あり、控除額が大きい方を選択できます。この制度は魅力的である一方、適用の対象となるには細かな規定を全て満たす必要があります。気になる方はお近くの会計事務所に問い合わせてみてください。

IRSのオンラインアカウント

IRSのオンラインアカウントは持っておいた方が良いのでしょうか?

(LA版2022年2月1日号掲載)

アカウントの作成方法

IRSのオンラインアカウントがあれば、自身のFederal Tax Accountについてのさまざまな情報を簡単に確認できます。手軽に自分の連邦税関連の情報を確認したい方のみならず、申告書作成を専門家に依頼している人にとっては特に便利な機能もあるので、多くの人にアカウントの作成をお勧めします。

オンラインアカウントの作成はたった15分ほどで終わります。作成にはメールアドレス、SSN、Filing Status、住所、自身が名義である携帯電話の番号、そして自身が名義であるFinancial Account(クレジットカードの下8桁、住宅ローン、学生ローンなどのうち一つ)のアカウント番号が必要になります。アカウントのアクセスには2段階認証が使用されているため、登録されている情報は安全に保護されています。

オンラインで可能なこと

納税者はオンラインで、過去の支払い履歴、直近の確定申告に関する情報、IRSからの通知のデジタルコピー、納税のために登録されている現住所などの情報を確認できます。また、オンライン支払いの選択や、申告書を準備する上で必要な情報が一覧になっている「Transcript」の取得もできます。オンラインアカウントで確認できる情報は基本的に毎日深夜に更新され、支払い履歴の反映は支払いから1〜3週間ほどかかります。

なお、オンラインアカウント内では「Authorization Feature」という新しい機能が使えるようになりました。この機能により、納税者は、自身の確定申告を誰が代表して作成できるかや、誰が自身の税務記録を確認できるかの設定を変更でき、また「Power of Attorney(委任状)」や「Form 8821(秘匿情報取り扱いを許可する書類)」への承認や電子サインも可能です。(2022年2月1日号掲載)

Roth IRAの5年ルール

Roth IRAの5年ルールとは何でしょうか?

(LA版2022年1月16日号掲載)

Traditionalとの違い

Traditional IRA とRoth IRAはどちらも個人向け退職口座です。この二つの大きな違いは、税金を払うタイミングです。Traditional IRAは積み立て時には課税されず、引き落とす時に課税されます。将来、今よりも所得が低くなり、併せて税率が低くなると予想される人に向いているとされます。Roth IRAは積み立て時に課税され、引き出し時には課税されません。

Roth IRAは積み立て時に控除はなく、税率の低い年など自分の好きなタイミングで引き出せます。59歳半を超えた人が引き出す際、積み立てで増えた利息収入や配当収入も非課税なのが利点です。しかし、Roth IRAには、5 年ルール(5-Year Rule)があり、これを守らないと引き出しが罰金の対象となります。

5年ルール

5年ルールの要点は次の通りです。一つ目は、引き出すには口座開設および最初の積み立てから5年以上経過していること。58歳で口座を開設し、60歳で引き出すと、開設から5年経過していないので、Roth IRAの口座内で増えた利息や配当収入などは課税対象になります。

二つ目は、Roth Conversionによる積み立ては、移行から5年以上経過していること。Traditional IRAからRoth IRAへお金を移すことをRoth Conversionと呼びます。Traditional IRAは59歳半前に引き出すと引き出し額に対して10%の罰金がかかりますが、Roth IRAへの移行(=Conversion)にはこの罰金がかかりません。しかし、59歳半以下の方がRoth IRAに移行してから5年経過せずに引き出すと10%の罰金がかかります。

三つ目は、配偶者以外の人からRoth IRAを相続したら、5年以内に引き継いだRoth IRA口座の全額を引き出すこと。もしくは、最長10年かけて最低額の引き出しを毎年続ける方法もあります。ただし、相続したRoth IRAも一つ目のルールが適応されるので、被相続人の最初の積み立てが5年未満の場合、利息や配当収入は課税対象です。

ルールの回避

5年ルールを回避する方法もあります。住宅購入費、大学の学費、医療費が目的の引き出しは、条件があるものの罰金は発生しません。Traditional IRAとRoth IRA、それぞれのルールを理解し、正しく利用して、税金を抑えましょう。

会社の登記変更

会社の代表が代わり、事務所も移転しました。IRSにはどんな手続きが必要ですか?

(LA版2022年1月16日号掲載)

会社の登記後、IRS(内国歳入庁)に申請するとEIN(EmployerIdentification Number)が発行されます。EINを申請する全ての会社は、オーナーなど会社責任者の氏名、ソーシャルセキュリティー番号の開示が必要です。会社の住所や代表者を変更した場合、「Form 8822-B」を作成し、変更から60日以内にIRSへ届け出る必要があります。IRSの情報の更新は、個人情報の盗難や、詐欺の発生を防ぐ観点からも重要です。

2021年8月、IRSから代表者の情報などがアップデートされていない可能性がある約10万社に対し、レターを発送すると発表がありました。受け取った会社は、登記内容が正しい情報であるかの確認が必要です。なお、会社を閉鎖した場合も、IRSでアカウントの閉鎖手続きが必要になります。(2022年1月16日号掲載)

従業員と独立請負業者の違い

従業員(Employee)と独立請負業者(Independent Contractor)との違いは何ですか。

(LA版2022年1月1日号掲載)

ABCテストとは

企業が新たな雇用契約を結ぶ際、その人が組織に従属的に働く従業員(Employee)か、組織に属さない独立した請負業者(IndependentContractor)かで、残業手当、最低賃金、保険料、育児休暇など従業員に対する福利厚生を負担するか否かが変わってきます。アメリカ連邦政府は、州最高裁が従業員と独立請負業者を区別する基準として「ABCテスト」の採用を決定しました。このテストは基本的に、仕事に対する決定権が雇用主と労働者のどちらにあるのか判断するもので、基準は以下の通りです。

A. 契約上も、事実上も、仕事の遂行に関して雇用者の管理や指示から自由である。

B. 会社の事業の中心ではない仕事をしている。

C. その業界で自立しており、同様の仕事を他の企業とも行っている。

企業が労働者を独立請負業者として扱うには、当該労働者が上記三つを満たす必要があります。一つでも欠けていれば、企業の従業員として扱います。企業は、従業員に対し、労働法に定められた最低賃金や福利厚生を保証する義務があります。

AB-5とは

アメリカでは、配送アプリの運転手(UberやLyft)、宿泊施設仲介(Airbnb)のような、独立請負業者を採用するギグワーク市場が拡大しています。これらの雇用が従業員になったら、雇い主側に大きな負担が発生するでしょう。 カリフォルニア州では、ABCテストの使用を定めた「AB-5」という法案が施行されており、この「AB-5」により、多くの独立請負業者が従業員とみなされることになりました。

「AB-5」自体には罰則はありませんが、「AB-5」で従業員に分類される労働者に対して、労働法に則った適切な待遇を提供していない企業は労働法違反とみなされ、相当の罰則が科されます。

誤った雇用形態の修正

労働者が誤った雇用形態であると判明した場合、Voluntary Classification Settlement Program(VCSP)というプログラムで、過去にさかのぼって税務申告の修正が可能です。これにより、Employment Taxの10%を支払う必要がありますが、過去の年に発生し得る利子や罰金、監査対象を回避できます。

2021年度の確定申告の変更点

2021年度の確定申告で気を付ける点は何がありますか。

(LA版2022年1月1日号掲載)

2021年度の確定申告のStandardDeductionやTax Creditなどの金額変更が発表されました。申告書基礎控除が、独身者の申告は1万2440ドルから1万2550ドルに変更。夫婦合算申告では2万4880ドルから2万5100ドルに変更。所得税額控除は6660ドルから6728ドルに、外国税額控除は10万7600ドルから10万8700ドルに調整となりました。

また、高額納税者向けのAMT(Alternative Minimum Tax)は独身者が7万3600ドル、夫婦合算は11万4600で、Estate TaxのExemption(免税限度額)やAdoption Credit(養子縁組控除)も増額があります。 なお、26年に免除額が大きく改定される予定のEstate Taxや生前贈与で、申告漏れや誤った申告が増えているので気を付けてください。不安な方は専門家に相談しましょう。(2022年1月1日号掲載)

|

石上洋◎米国公認会計士

カリフォルニア州立大学ロングビーチ校を卒業後、大手監査法人、現地会計事務所パートナーを経て石上・石上越智会計事務所を設立。税務をメインに事業を展開。 アメリカでの会社設立・確定申告・タックスリターンは「石上、石上&越智公認会計士事務所」へ 米国公認会計士・石上洋さんのインタビュー |

※本コラムは、税に関する一般的な知識を解説しています。個別のケースについては、専門家に相談することをおすすめします。ライトハウス編集部は、本コラムによるいかなる損害に対しても責任を負いません。