離婚手続き中の税 │ 給与の経費計上 │ FATCAって何? │ LLCでの損失 │ 非居住者のタックスリターン │ 法人税の締切日 │ 「Form 1099」 │ Social Security Benefit │

2023年バックナンバーはこちら

2022年バックナンバーはこちら

2021年バックナンバーはこちら

2020年バックナンバーはこちら

2019年バックナンバーはこちら

2018年バックナンバーはこちら

離婚手続き中の税

離婚の手続き中です。税金で注意することはありますか?

(CA版2024年4月号掲載)

養育費の課税と控除

離婚または別居に伴う配偶者や元配偶者への養育費や別居費は、連邦税の観点では課税される場合があります。

離婚の成立が2018年12月31日以前の場合、支払いを行った人は一部の養育費や別居費を控除でき、受取人はその額を所得として申告する必要があります。

しかし、19年1月1日以降に成立した離婚では、養育費や別居費の支払いは控除の対象外となります。税法上、この養育費や別居費は受取人の所得にも含まれません。

また、タックスリターンでは、一般的に養育権のある親が子どもを扶養者として申告します。しかし、親が養育権を分け、夫婦別でタックスリターンをする場合、どちらが子どもを申告するかを決定する必要があります。

税法上の夫婦の期間

また、離婚手続き中のカップルは、税法上、年末まで結婚した状態の扱いとなります。つまり、タックスリターンで申告ステータスを夫婦合算か個別にするか決める必要があります。離婚の翌年の申告方法は、一番有利になるステータスを選択しましょう。

さらに、配偶者間や元配偶者間での財産の移転に関して、通常は利益や損失は発生しません。ただし、贈与税申告書に取引を報告する必要がある場合もあります。

離婚後も夫婦合算申告の還付や追徴は2人の責任となります。そのため、離婚後に未払いの税金がないことや、還付がどちらか一方に送られないように確認をしておきましょう。

給与の経費計上

企業で給与を経費として計上する際、条件はありますか?

(CA版2024年4月号掲載)

経費計上の条件

給与を経費で計上するには、二つの条件があります。一つ目は額が合理的であること。状況にもよりますが、同業他社が通常支払う金額が目安となります。給与が妥当かは、業務内容、ビジネス規模、各従業員の能力と実績などが考慮されます。しかし、上場企業は課税年度の報酬が100万ドルを超える従業員への報酬を経費計上できません。

二つ目は業務に対して給与が支払われていることです。企業が株主兼従業員に極端に高い給与を支払った場合、過度な給与部分は配当と見なされる可能性があります。また、過度な給与部分は給与に計上できません。

通常の給与以外に従給与と認められるものはいくつかあり、その中から五つを紹介します。

1 ボーナス:業務への追加的報酬を指し、経費として計上できます。しかし、ボーナスと給与の合計額は合理的である必要があります。ボーナスとして食費の手当を出す場合は、計上金額に制限がかかる場合があります。

2 病気休暇・有給休暇:Sick Leaveは従業員の病気やけがに対して支払う金額を指し、給与として計上できます。しかし、労災保険などで補償されていない補償に限定されます。 有給休暇は従業員の福利厚生の一つです。費用として計上できるのは、有給休暇を付与した年度に限定されます。未払いの有給休暇は会社の負債となります。

3 賞(ギフト):いくつかの条件を満たせば、勤続年数や業績を表彰する際に従業員に支払う現金や資産を経費として計上できます。しかし、会社の資産を与える場合、計上できる金額が制限される可能性があります。

4 資産:会社の資産を譲渡する場合も給与として計上できます。例えば株を市場より安く譲渡する場合、譲渡日の株の適正市場価格(FMV)から従業員が購入した金額の差額が給与とみなされます。しかし、譲渡された資産に法的または契約上の規制がある場合、費用計上できません。

5 教育費用:仕事上で必要となる資格やMBA取得の学費などを指し、資格取得支援制度がある場合、この支払額を福利厚生費として計上できます。

しっかり確認し、最大限の金額を経費に計上できるといいですね。

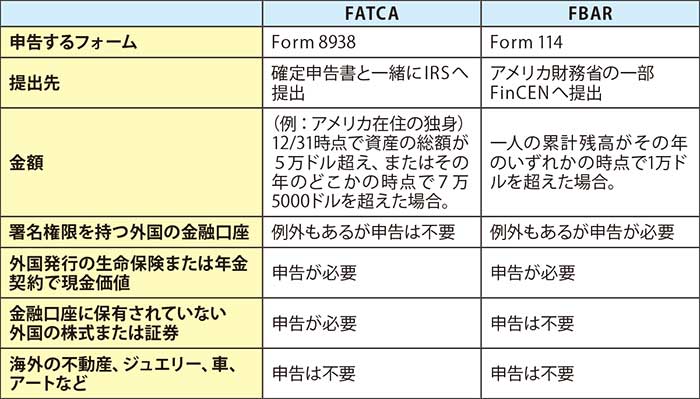

FATCAって何?

FATCAとはなんですか?

(CA版2024年3月号掲載)

FATCA(外国口座税制順守法)はFBARと同じようなルールで海外にある金融資産に関するアメリカ合衆国が制定した法律です。アメリカ居住者が外国の金融機関に口座を持つ場合、その情報をアメリカ政府に提供するよう要求しています。これは、アメリカ居住者が海外で所得を隠さないようにするための取り組みです。

報告方法と対象

一部の納税者は、アメリカ国外で保有する金融資産を「Form 8938(特定外国金融資産の明細書)」でIRS(内国歳入庁)に報告する必要があります。提出が必要かどうかを決定する資産の総額は、居住場所と確定申告書のステータスで変動します。一般的には海外資産総額が5万ドルを超える必要がありますが、アメリカ国外の居住者や夫婦合算申告をする方は、このしきい値が高くなります。「Form 8938」は年次納税申告書に添付する必要があります。

IRSのウェブサイトでは、外国金融機関(FFI)のリストが毎月公表され、検索できます。公表されているFFIは、FATCAの要件に同意し、規制に従って登録され、グローバル中間者識別番号(GIIN)が発行された外国の金融機関です。ここにある金融機関は、FATCA対象の金融商品となります。

申告漏れの場合

FATCAの提出漏れは、1万ドル(IRS通知後の継続的な違反の場合は最大5万ドル)の罰金が科される可能性があります。さらに、非開示の外国金融資産に起因する税の未払いは、追加で40%の実質的な誤算罰金の対象で、刑事罰が適用される可能性があります。

FATCAとFBARの違いは左記の表を参考にしてください。個人だけではなく法人にも適用されます。申告漏れがないように提出しましょう。

LLCでの損失

LLCで損失が出た場合、減税できますか?

(CA版2024年3月号掲載)

LLC(Limited Liability Company)の事業で損失が発生した場合に利用できる減税について説明します。

LLCの利益や損失は、通常、個人の所得申告書で報告します。もし事業で損失が発生した場合、その損失を申告書に反映させ、現在から将来にかけての納税額を軽減できます。この損失額の計上に、次の式が使用されます。

Net Operating Loss(NOL)

=[調整後の総所得(Adjusted Gross Income)]−[控除額(Deductions)]

控除額は、項目別控除(Itemized deduction)か標準控除(Standard deduction)のいずれかです。

最大で損失の80%を控除でき、残りの損失は最長20年間繰り越せます。ただし、パンデミックの影響により、2018〜20年までに発生したNOLに関するルールが一時的に変更されました。この期間に発生したNOLは、過去5年間以内に申告しなかった損失も繰り戻せ、控除率は100%となります。詳細は専門家にご相談ください。

非居住者のタックスリターン

税法上の非居住者(Non-Resident)のタックスリターンについて教えてください。

(CA版2024年2月号掲載)

税法上の非居住者(Non-Resident)とは、アメリカ市民権や永住権を持たず、税法上の居住者を判断するテスト(Substantial Presence Test)の基準を満たさない人です。

日本に住んでアメリカの所有物件を賃貸に出す場合など、アメリカに住まず、アメリカで事業をしている方は非居住者です。アメリカに住んでいても、渡米したばかりのFビザの方、1年のうちアメリカに183日未満滞在したEビザの方、研究のために来たJビザの方などは非居住者です。

非居住者のテスト

非居住者は、全世界の所得に対しアメリカで発生した所得のみが課税対象となります。所得がアメリカで発生したかどうかを判断するには、主に以下のテストが適用されます。

①資産利用テスト(Asset Use Test)

アメリカで行われている事業に使用されている資産、またはアメリカで使用される資産から所得が生じているかどうかを確認します。例えば、アメリカで所有しているビルや、アメリカで使用している機械などの資産が所得に関与しているかどうかが評価されます。

②事業活動テスト(Business Activities Test)

アメリカでの事業活動が所得、利益、または損失の発生において重要な要素であるかどうかを確認します。アメリカでの事業が所得の実現において重要な影響を与えているかどうかが注目されます。

非居住者もタックスリターンは必要ですが、中には租税条約によって課税されない所得もあります。

非居住者のフォーム

タックスリターンの居住者申告書は「Form 1040」を提出し、非居住者申告書は「Form 1040-NR 」を提出します。

多くのSchedule(追加のフォームなど)は居住者と同じものを使います。賃貸収入は「Schedule E」を使用し、個人事業主は「Schedule C」を使用します。外国税額控除の「Form 1116」も同様に使用できます。異なる点としては、配偶者との合算申告はできませんが、子どもや親など扶養家族の申請は可能です。居住者になく、非居住者に必要なのは、「Schedule OI」の提出です。「Schedule OI」は、非居住者に関する税法上の居住国、アメリカの滞在日数、ビザや永住権の情報を開示する資料になっています。

タックスリターンの締切日は4月15日と6月15日があり、所得の内容によって異なります。非居住者も居住者と同様、6カ月の延長申請が可能です。6月15日が締め切りの人は4カ月の延長になります。

将来、市民権や永住権の放棄を考えている方は、いずれは非居住者として申告書を提出する可能性に留意してください。

法人税の締切日

法人税のタックスリターンの締切日はいつですか?

(CA版2024年2月号掲載)

会社形態によって確定申告書の提出期日は異なります。PartnershipとS Corporationの期日は決算月から3カ月後の15日です。Sole ProprietorshipsとC Corporationは、決算日から4カ月後の15日が提出期限です。ただし、企業の会計が6月締めの場合、提出期限が異なり、決算日から3カ月後の15日になります。

また、提出期限が週末や祝日に重なる場合、期限は次の営業日まで延長されることがあります。もし、提出期日内に確定申告書を提出できなければ、延長申請の手続きが必要です。Partnership、S Corporation、Sole Proprietorships 、C Corporationは延長申請が受理されると、提出日が6カ月延長されます。しかし、企業の会計が6月締めの場合、7カ月の延長です。また、ビジネスを閉鎖した場合、確定申告書の提出期限は閉鎖月を決算月とし、上記のルールに従います。

S CorporationもC Corporationも納税のタイミングは同じで、年に4回です。遅れずに納税しましょう。

「Form 1099」

「Form 1099-K」と「Form 1099-NEC」の違いは何ですか?

(CA版2024年1月号掲載)

両者の違い

「Form 1099-K」と「Form 1099-NEC」は、どちらも支払者が受取人に対して、その年にいくら支払ったかを受取人と内国歳入庁(IRS)に報告する資料です。年間600ドル以上を個人事業主や特定の企業へ支払った場合、翌年の1月31日までに提出します。

「Form 1099-NEC」は、個人や企業の支払者が受取人に発行します。「Form 1099-K」は、主に第三者決算機関(例:クレジットカード会社、Venmo、PayPal、Apple Payなど)が受取人に発行します。

区別の方法

一例を挙げます。ある企業は毎月200ドルを清掃業者に払い、12カ月のうち、2回は小切手、10回はクレジットカードで支払いました。この企業は「Form 1099-NEC」の発行が必要です。しかし、記載額は小切手で支払った400ドル(200ドルが2回)になります。残りの2000ドルは、クレジットカード会社が清掃業者に「Form 1099-K」を出します。

2023年の支払いについて、クレジットカード会社以外の第三者決算機関は、年間2万ドル以上かつ年200回以上の取引のみ「Form 1099-K」の報告が必要でした。つまり、仮に上記の支払いの残り10回をVenmoで行った場合、企業が400ドルの「Form 1099-NEC」を提出することに変わりはありませんが、Venmoの基準額と取引回数は超えてないため、「Form 1099-K」の発行はありません。なお、現時点で24年からは5000ドル以上の取引で「Form 1099-K」が必要とされています。

Social Security Benefit

Social Security Benefitを受け取っています。タックスリターンは必要ですか?

(CA版2024年1月号掲載)

その他の収入の有無

所得がSocial Security Benefitのみであれば、タックスリターンは必要ありません。しかし、他に所得がある場合、タックスリターンが必要となる可能性が高いです。その他の所得とは、給与、個人事業主所得、利息収入、配当収入などです。その他の所得とSocial Security Benefitの総額により、Social Security Benefitの課税対象額が変動します。下記がステータスごとの計算方法です(23年時点)。

①夫婦合算申告

受け取ったSocial Security Benefitのうち、

A:50%に課税(夫婦の所得が3万2000〜4万4000ドル未満の場合)。

B:最大85%に課税(夫婦の所得が4万4000ドル以上の場合)。

②夫婦合算以外のステータスで申告

受け取ったSocial Security Benefitのうち、

A:50%に課税(所得が2万5000〜3万4000ドル未満の場合)。

B:最大85%に課税(所得が3万4000ドル以上の場合)。

なお、同居している夫婦が夫婦別のステータスでタックスリターンをすると、受け取ったSocial Security Benefitの全額が課税対象になる可能性があります。

必要な書類と留意点

1月中に前年中に受け取ったSocial Security Benefitの総額、支払ったMedicareの額や源泉金額が記載された「SSA-1099」または「Social Security Statement」と呼ばれる資料がSocial Securityオフィス(SSA)から郵送されます。この資料を用いてタックスリターンを行ってください。受け取れなかった場合、SSAのウェブサイトで「my Social Security account」を開設すると2月1日から取得できます。過去6年分の取得が可能です。

まれに、過去の年にさかのぼってSocial Security Benefitを受け取ることがあります。過去の修正申告は不要ですが、受け取った年に過去の調整分とその年の分を合算して申告します。過去の調整分が大きい場合、受け取った年に多額の税金がかかる可能性があります。受給者は事前に対策をしておきましょう。

|

石上洋◎米国公認会計士

カリフォルニア州立大学ロングビーチ校を卒業後、大手監査法人、現地会計事務所パートナーを経て石上・石上越智会計事務所を設立。税務をメインに事業を展開。 アメリカでの会社設立・確定申告・タックスリターンは「石上、石上&越智公認会計士事務所」へ 米国公認会計士・石上洋さんのインタビュー |

※本コラムは、税に関する一般的な知識を解説しています。個別のケースについては、専門家に相談することをおすすめします。ライトハウス編集部は、本コラムによるいかなる損害に対しても責任を負いません。